Нова книга обліку доходів і витрат для ССО. Інструкція щодо заповнення

- Зміна № 1. Завіряти книгу в податковій інспекції більше не треба

- Зміна № 2. Якщо ваша компанія застосовує об'єкт «доходи», заповнюйте новий розділ IV книги

- Зміна № 3. Курсові різниці в книзі не відбивайте

- Зміна № 4. Субсидії, отримані з бюджету та витрачені, показуйте у витратах, навіть якщо платите податок...

Ліна Ставицька,

Чим допоможе ця стаття: Ви заповните нову форму головного податкового регістра упрощенщіка так, як треба. Ми розповімо вам про всі найважливіші зміни.

Від чого вбереже: Ви не заплутаєтеся в тому, які розділи книги заповнювати, а які можна залишати порожніми.

Всі без винятку упрощенщікі зобов'язані заповнювати книгу обліку доходів і витрат. Так ось, до наступило 2013 року чиновники підготували нові форми такого регістра. Одна з них призначена для всіх, хто платить спрощений податок. А другу розробили спеціально для підприємців на патенті - адже з нового року це окрема система оподаткування.

Обидва бланка ви знайдете в наказі Мінфіну Росії від 22 жовтня 2012 року № 135н (Зареєстрований в Мін'юсті 21 грудня 2012 року). Нову форму книги обліку треба застосовувати вже з 1 січня 2013 року.

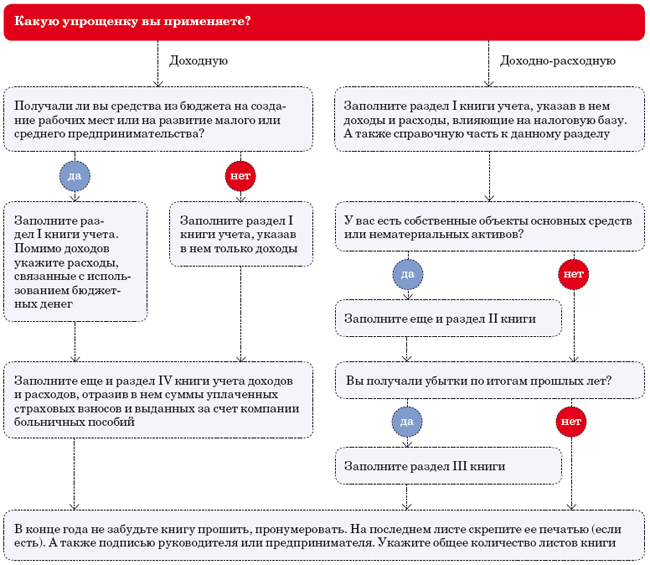

У статті ми детально розповімо про те, як заповнювати нову книгу для упрощенщіков. Звичайно, звичні для вас правила оформлення документа ми зачіпати не будемо. Детально розглянемо лише зміни, які з'явилися з цього року. А розібратися в тому, які розділи вам заповнювати, а які ні, допоможе схема нижче.

Про інші зміни в роботі бухгалтера в 2013 році, читайте в огляді податкових і бухгалтерських змін . А в «Довіднику по змінам, які вплинуть на вашу роботу в 2013 році» ви знайдете зручну таблицю по всіх поправках.

Подивіться, які розділи потрібно заповнити, щоб ваша книга обліку була ідеальною

Зміна № 1. Завіряти книгу в податковій інспекції більше не треба

Перше, що вас порадує, - нові правила на відміну від старих не вимагають завіряти книгу обліку доходів і витрат у контролерів. Ось і на титульному аркуші нової форми ви не знайдете місце для підпису податкового інспектора. Ви можете переконатися в цьому, заглянувши сюди >> .

До речі, книгу обліку доходів і витрат не доведеться завіряти у податківців навіть в тому випадку, якщо ви ведете її в паперовому варіанті вручну.

Як ви пам'ятаєте, перш на початку року книгу треба було нести податковому інспектору. Він ставив на ній спеціальний штамп. В кінці року потрібно зробити те ж саме. Підсумкову оцінку співробітник ИФНС ставив вже на останньому аркуші регістра, поруч з підписом керівника. Правда, роздруківку книги, яку вели в електронному вигляді, досить було запевнити за підсумками року. Все це випливало з положень пунктів 1.4 та 1.5 порядку , затвердженого наказом Мінфіну Росії від 31 грудня 2008 року № 154н .

Але ці правила нерідко багато бухгалтерів ігнорували. Адже штрафів за незасвідченою книгу не було і немає. Тому-то тепер новий порядок ведення книги замовчує про підпис податківця і друк ИФНС.

У нових правилах немає ні слова і про те, що даний реєстр треба уявити контролерам не пізніше дня здачі декларації за спрощеним податку.

Однак не забувайте, що порядок, згідно з яким ви вели книгу обліку доходів і витрат в 2012 році, передбачав її запевнення. А значить, звітуючи в цьому році за минулий, безпечніше такий регістр все ж уявити інспектору. В останній раз.

Зміна № 2. Якщо ваша компанія застосовує об'єкт «доходи», заповнюйте новий розділ IV книги

З 2013 року для тих, хто застосовує «дохідну» спрощенку, чиновники передбачили новий розділ. У ньому треба відбивати всі ті суми, які зменшують податок. А саме перераховані в бюджет страхові внески , Виплачені лікарняні і відрахування на добровільне особисте страхування. Все віднімаються виплати названі в пункті 3.1 статті 346.21 Податкового кодексу РФ.

часта помилка

Суму лікарняного посібники, оплачену за рахунок ФСС, в розділі IV книги обліку доходів і витрат відображати не треба.

Зауважте, зменшити податок ви можете лише на ті внески, які ви вже сплатили до позабюджетного фонду (а не просто нарахували). Це прямо передбачено в підпункті 1 пункту 3.1 статті 346.21 кодексу.

А в підпункті 2 тієї ж норми тепер чітко прописано, як зменшувати податок на суму лікарняного допомоги. До книги повинна потрапити лише та його частина, яку ви видали працівнику за рахунок компанії. А суму, сплачену за рахунок ФСС, в розділі IV книги обліку доходів і витрат відображати не треба. І відповідно, податок вона не зменшить.

Нагадаємо, що раніше чиновники з ФНС Росії міркували по-іншому. І дозволяли вираховувати з податку лікарняне посібник повністю. Про це свідчить лист від 15 червня 2011 № ОД-4-3 / 9475 .

Заспокоїмо: заповнювати новий розділ зовсім нескладно. Давайте подивимося на прикладі.

Приклад. Заповнення розділу IV книги обліку доходів і витрат для тих, хто платить спрощений податок з доходів

ТОВ «Морозко» застосовує спрощенку з об'єктом оподаткування «доходи». 11 лютого 2013 роки (1) бухгалтер перерахував страхові внески за січень 2013 роки (2):

- на обов'язкове пенсійне страхування в розмірі 110 000 руб. З них на страхову частину перераховано 86 000 руб. (3), а на накопичувальну - 24 000 руб. (4);

- на випадок тимчасової непрацездатності та у зв'язку з материнством - 4500 руб. (5);

- на обов'язкове медичне страхування - 25 500 руб. (6);

- на страхування від нещасних випадків і профзахворювань - 1000 руб. (7).

Крім того, співробітник ТОВ «Морозко» приніс лікарняний лист за період з 22 по 25 січня 2013 роки (2), який йому оплатили 5 лютого (1). Сума допомоги, видана за рахунок коштів компанії, склала 2500 руб. (8).

Бухгалтер ТОВ «Морозко» зробив записи в розділі IV книги обліку доходів і витрат так, як показано у зразку тут >> .

Зміна № 3. Курсові різниці в книзі не відбивайте

Ось вам ще одна важлива новинка. З 2013 року майно і зобов'язання, вартість яких виражена в іноземній валюті, упрощенщікам більше не потрібно переоцінювати. Про це прямо сказано в новому пункті 5 статті 346.17 Податкового кодексу РФ. А це означає, що курсові різниці за такими операціями відображати в книзі обліку доходів і витрат, як це було раніше, не доведеться.

Нове правило більш ніж справедливо. Адже будучи на спрощеній системі, доходи і витрати ви враховуєте за касовим методом. А значить, ціну угоди досить перевести в рублі за все один раз - за офіційним курсом Банку Росії, що діє на дату платежу.

Зміна № 4. Субсидії, отримані з бюджету та витрачені, показуйте у витратах, навіть якщо платите податок з доходів

За загальними правилами упрощенщікі, що враховують тільки доходи, відомості про витрати в книгу не заносять. І це зрозуміло. Але ось з 2013 року з'явилося виняток.

У витратах тепер треба показувати витрачені суми субсидій. Тих, що були виділені вашої компанії з бюджету на певні цілі. У новому порядку пойменовано два види такого фінансування ( п. 2.5 Порядку заповнення розділу I «Доходи і витрати» , затвердженого наказом Мінфіну Росії від 22 жовтня 2012 року № 135н ).

По-перше, держава частково може відшкодовувати витрати на створення додаткових робочих місць, наприклад для інвалідів. І по-друге, бюджет виділяє кошти на розвиток малого або середнього підприємництва. це передбачено статтею 17 Федерального закону від 24 липня 2007 р № 209-ФЗ.