Розрахунок плати за негативний вплив на навколишнє середовище. Заповнення і відправка через 1С-Звітність

- Види негативного впливу на навколишнє середовище

- Плата за негативний вплив

- Дозвіл на негативний вплив і встановлення лімітів

- Технічні нормативи для транспорту

- Щорічна індексація плати

- Визначення фактичного обсягу забруднень

- Хто і за що повинен платити

- Штрафи за несплату

- Звітний період, форма і термін подання Розрахунку

- Склад Розрахунку плати за негативний вплив на навколишнє середовище

- Нова форма звітності - Розрахунок утилізаційного збору

- Заповнення Розрахунку в «1С: Бухгалтерія 8»

- Відправка Розрахунку в Росприроднагляд через 1С-Звітність

Список контролюючих органів, відзвітувати перед якими можна за допомогою сервісу 1С-Звітність, тепер поповнився Федеральною службою з нагляду в сфері природокористування (Росприроднагляду). Щоб скористатися новою можливістю, необхідно підключити напрямок «Росприроднагляд» в настройках 1С-Звітності і зареєструватися на спеціальному порталі Росприроднагляду. Про те, хто зобов'язаний вносити плату за негативний вплив на навколишнє середовище, як заповнити Розрахунок в програмі «1С: Бухгалтерія 8» і як його відправити по телекомунікаційних каналах зв'язку в Росприроднагляд безпосередньо з програм «1С», читайте в цій статті.

зміст

Види негативного впливу на навколишнє середовище

Визначення негативного впливу на навколишнє середовище дано в Федеральному законі від 10.01.2002 №7-ФЗ "Про охорону навколишнього середовища" (Далі - Закон №7-ФЗ ). Це вплив господарської та іншої діяльності, наслідки якої призводять до негативних змін якості навколишнього середовища. До видів негативного впливу на навколишнє середовище відносяться:

- викиди в атмосферне повітря забруднюючих речовин та інших речовин;

- скиди забруднюючих речовин, інших речовин і мікроорганізмів в поверхневі водні об'єкти, підземні водні об'єкти і на водозбірні площі;

- забруднення надр, грунтів;

- розміщення відходів виробництва та споживання;

- забруднення навколишнього середовища шумом, теплом, електромагнітними, іонізуючими і іншими видами фізичних впливів;

- інші види негативного впливу на навколишнє середовище.

Плата за негативний вплив

Якщо діяльність суб'єктів-природокористувачів негативно впливає на навколишнє середовище відповідно до Закону №7-ФЗ , То вони зобов'язані вносити плату за негативний вплив на навколишнє середовище. Розраховувати плату потрібно у відповідності з наступними нормативними актами:

Порядок визначення плати і її граничних розмірів за забруднення навколишнього природного середовища, розміщення відходів, інші види шкідливого впливу встановлений Постановою Уряду РФ від 28.08.1992 №632 (Далі - порядок ). пунктом 2 порядку визначені два види базових нормативів плати за викиди, скиди забруднюючих речовин, розміщення відходів, інші види шкідливого впливу:

- в межах допустимих нормативів;

- в межах встановлених лімітів (тимчасово узгоджених нормативів).

Базові нормативи плати щодо кожного інгредієнта забруднюючої речовини (відходу), виду шкідливого впливу затверджені Постановою Уряду РФ від 12.06.2003 №344 (Далі - Постанова №344 ). Крім базових нормативів в Постанова №344 додатково встановлюються коефіцієнти, що враховують екологічні чинники для окремих регіонів і басейнів річок.

Дозвіл на негативний вплив і встановлення лімітів

Відповідно до чинного законодавства про охорону навколишнього середовища, різні види негативного впливу на навколишнє середовище повинні здійснюватися на підставі дозволів, виданих спеціально уповноваженим органом виконавчої влади в галузі охорони навколишнього середовища. Наявність дозволу на певний вид негативного впливу на навколишнє середовище є обов'язковою умовою для здійснення відповідної господарської та іншої діяльності.

У дозволі встановлюються ліміти негативного впливу для конкретної організації. При відсутності у організації або підприємця оформленого в установленому порядку дозволу на викид, скидання забруднюючих речовин, лімітів на розміщення відходів вся маса забруднюючих речовин враховується як понадлімітна.

Відповідно до пункту 5 порядку за понадлімітне забруднення навколишнього середовища плата вноситься в п'ятикратному розмірі від ставок в межах встановлених лімітів.

Технічні нормативи для транспорту

Що стосується транспортних засобів замість гранично допустимих нормативів встановлюються технічні нормативи викидів забруднюючих речовин в атмосферне повітря (п. 2 ст. 12 Закону №96-ФЗ , Постанова №344 ). Ці нормативи залежать не від обсягу викиду забруднюючих речовин, а від виду та кількості палива, який визначається на підставі первинних облікових даних. Талон про проходження техогляду є по суті свідченням дозволу на викиди в атмосферне повітря забруднюючих речовин від конкретного транспортного засобу.

Кількість витраченого палива за квартал визначається на підставі первинних документів. Такими документами можуть бути шляхові листи, в яких фіксується витрата пального в літрах.

Щорічна індексація плати

Плата за негативний вплив на навколишнє середовище щорічно індексується за допомогою застосування індексуючих (поправочних) коефіцієнтів. Таких коефіцієнтів два:

- перший відноситься до нормативів плати за викиди в атмосферне повітря забруднюючих речовин стаціонарними та пересувними джерелами, скиди забруднюючих речовин у поверхневі і підземні водні об'єкти, розміщення відходів виробництва та споживання, затвердженим в 2003 р постановою №344 ;

- другий відноситься до нормативів, скоригованими Постановою Уряду РФ від 01.07.2005 №410 (Цим документом були змінені деякі позиції порядку внесення плати за викиди в атмосферне повітря забруднюючих речовин стаціонарними, а також пересувними джерелами для різних видів палива).

Починаючи з 2014 року, проіндексовані застосовувані в 2014 році нормативи плати за негативний вплив відповідно до Законом №349-ФЗ від 02.12.2013 :

- для нормативів 2003 року - 2,33;

- для нормативів 2005 року - 1,89.

Визначення фактичного обсягу забруднень

При визначенні плати величини нормативів порівнюються з фактичними даними. Фактичний обсяг викидів, що надходять в атмосферу і скидів у водні об'єкти, визначається відповідно до Інструктивно-методичними вказівками щодо справляння плати за забруднення навколишнього природного середовища, затвердженими Мінприроди Росії від 26.01.1993.

Індивідуальні підприємці та юридичні особи, які здійснюють діяльність у сфері поводження з відходами, зобов'язані вести в установленому порядку облік утворилися, використаних, знешкоджених, переданих іншим особам або отриманих від інших осіб, а також розміщених відходів (п. 1 ст. 19 Закону №89-ФЗ ). Порядок обліку в галузі поводження з відходами затверджений Наказом Мінприроди Росії від 01.09.2011 №721, а Порядок розробки і затвердження нормативів утворення відходів і лімітів на їх розміщення затверджений Наказом Мінприроди Росії від 25.02.2010 №50.

Хто і за що повинен платити

Незважаючи на досить широкий перелік видів негативного впливу, що міститься в Законі №7-ФЗ , В даний час не встановлена нормативно-правова база для справляння плати за забруднення навколишнього середовища такими видами фізичних впливів як шум, тепло, електромагнітне, іонізуюче та інші види фізичних впливів.

Таким чином, поки законодавством визначені тільки три категорії впливу, які тягнуть обов'язок природокористувачів по сплаті платежів та подання звітності:

- викиди в атмосферне повітря забруднюючих речовин від стаціонарних та пересувних джерел (транспортних засобів);

- скиди забруднюючих речовин у поверхневі і підземні водні об'єкти;

- розміщення відходів виробництва та споживання.

За стаціонарних джерел господарюючі суб'єкти визнаються платниками за викидами в атмосферне повітря тільки тих забруднюючих речовин, за якими постановою №344 затверджені нормативи плати.

За пересувних джерел господарюючі суб'єкти визнаються платниками плати за викиди в атмосферне повітря забруднюючих речовин, якщо ці джерела обладнані двигунами, що працюють на певному виді палива за якими постановою №344 затверджені нормативи плати.

Звертаємо вашу увагу, що чинне законодавство ( Закон №7-ФЗ , Закон №96-ФЗ ) Не пов'язує обов'язок господарюючого суб'єкта виробляти плату за викиди в атмосферне повітря забруднюючих речовин з правом власності господарюючого суб'єкта на стаціонарний або пересувний об'єкт - джерело негативного впливу. Таким чином, платником плати за викиди в атмосферне повітря забруднюючих речовин визнається той господарюючий суб'єкт, який фактично використовує в своїй господарської та іншої діяльності стаціонарний або пересувний об'єкт негативного впливу. При цьому не має значення, чи знаходиться цей об'єкт у власності платника, в господарському віданні або оперативному управлінні, отриманий за договором оренди або в лізинг.

Господарюючі суб'єкти визнаються платниками плати за скиди у водні об'єкти тільки тих забруднюючих речовин, за якими постановою №344 затверджені нормативи плати.

Поняття "розміщення відходів" в чинному законодавстві в сфері природокористування не міститься. Тому платником плати за розміщення відходів виробництва та споживання відповідно до Законом №89-ФЗ можуть визнаватися господарюючі суб'єкти:

- в результаті господарської чи іншої діяльності яких утворилися відходи;

- які зберігали ці відходи до їх подальшого поховання або утилізації;

- які перевозили відходи до місця поховання;

- які здійснювали поховання відходів.

Через ситуацію правової невизначеності щодо суб'єкту платежу природопользователи і контролюючі органи по-різному трактують обов'язок внесення плати за розміщення відходів, що стало причиною численних судових конфліктів.

Так, на думку Ростехнагляду, для цілей визначення платника плати є пріоритетним питання визначення особи, яка є власником відходів (Лист від 12.02.2007 N 04-09 / 169). Однак в арбітражній практиці є судові акти, в яких суди, приймаючи рішення на користь господарюючих суб'єктів, підкреслюють, що норми законодавства РФ, що регулює правовідносини в сфері природокористування, не пов'язують безпосередньо наявність обов'язку зі сплати платежів за негативний вплив на навколишнє середовище в результаті розміщення відходів з правом власності на ці відходи (Постанови ФАС УО від 22.01.2013 N Ф09-13560 / 12).

Виходить, що, незважаючи на достаток нормативних актів по законодавству в природоохоронній сфері, на практиці у господарюючих суб'єктів залишається багато питань.

У будь-якому випадку коло організацій та індивідуальних підприємців, які зобов'язані вносити плату за негативний вплив на навколишнє середовище і звітувати перед контролюючими органами, досить широкий і не залежить від застосовуваного режиму оподаткування (Листи Мінфіну від 11.07.2007 №03-11-04 / 3/262 , від 21.03.2007 №03-06-06-04 / 1).

Штрафи за несплату

Ну і, нарешті, не можна не відзначити, що за несплату (або несвоєчасну сплату) платежів за негативний вплив на навколишнє середовище, а також за неподання (або несвоєчасне подання) звітності передбачені штрафні санкції, причому розмір їх досить значний. Так, за невнесення у встановлені терміни плати за негативний вплив на навколишнє середовище ст. 8.41 КоАП РФ встановлена адміністративна відповідальність у вигляді штрафу в розмірі від 50 до 100 неоподатковуваних мінімумів доходів громадян.

ІТС ПРОФ: про функції Росприроднагляду в області контролю за сплатою обов'язкових екологічних платежів шляхом здійснення перевірок см. В розділі Юридична підтримка - Перевірки Росприроднагляду.

Звітний період, форма і термін подання Розрахунку

Звітний період для плати за негативний вплив на навколишнє середовище - квартал, а термін сплати встановлено не пізніше 20 числа місяця, наступного за звітним періодом. Це випливає з положень Наказу Ростехнагляду від 08.06.2006 №557 (Далі - Наказ №557 ) "Про встановлення термінів сплати плати за негативний вплив на навколишнє середовище". Форма і порядок заповнення та подання форми Розрахунку плати за негативний вплив на навколишнє середовище (далі - Розрахунок) затверджені Федеральною службою з екологічного, технологічного і атомного нагляду (Ростехнаглядом) наказом від 5 квітня 2007 р №204 (Далі - Наказ №204 ).

В даний час функції з адміністрування плати за негативний вплив на навколишнє середовище здійснює Росприроднагляд, але до затвердження Росприроднагляду змін до форми Розрахунку плати та порядку його заповнення при підготовці Розрахунку слід як і раніше керуватися наказом №204 .

Розрахунок заповнюють природопользователи, які надають такі види шкідливого впливу:

- викиди в атмосферне повітря забруднюючих речовин від стаціонарних та пересувних джерел (транспортних засобів);

- скиди забруднюючих речовин у поверхневі і підземні водні об'єкти;

- розміщення відходів виробництва та споживання.

Розрахунок подається в одному примірнику в територіальні органи Росприроднагляду за місцезнаходженням:

- кожної виробничої території;

- пересувного об'єкта негативного впливу;

- об'єкта розміщення відходів;

- організації (підприємця), якщо дозвільна документація видана в цілому на господарюючий суб'єкт.

Якщо у платника на території суб'єкта Російської Федерації є більш однієї виробничої території, більше одного пересувного об'єкта негативного впливу або об'єкта розміщення відходів, то Розрахунки плати за ним включаються в єдиний Розрахунок. Якщо джерела шкідливих викидів розташовані та зареєстровані в різних регіонах, то по кожному з таких об'єктів повинен бути складений окремий Розрахунок.

Термін подання Розрахунку - не пізніше 20 числа місяця, що настає після закінчення звітним кварталом. Зверніть увагу, що наказом №204 не встановлено порядок перенесення строку подання Розрахунку в разі, якщо крайній термін припадає на вихідний день. Таким чином, Розрахунок за I квартал 2014 р необхідно було представити не пізніше 18 квітня 2014 року, а Розрахунок за II квартал 2014 р необхідно представити не пізніше 18 липня 2014 року.

Якщо в звітному періоді сума платежу становить 50 000 рублів і вище, то Розрахунок плати видається в електронному вигляді на магнітному носії або по телекомунікаційних каналах зв'язку.

Склад Розрахунку плати за негативний вплив на навколишнє середовище

Розрахунок включає наступні листи:

- титульний аркуш;

- Розрахунок суми платежу, що підлягає сплаті до бюджету;

- розділ 1. Викиди шкідливих речовин в атмосферне повітря стаціонарними об'єктами;

- розділ 2. Викиди шкідливих речовин в атмосферне повітря пересувними об'єктами;

- розділ 3 Скиди шкідливих речовин у водні об'єкти;

- розділ 4 Розміщення відходів виробництва і споживання.

Платники представляють Розрахунок в складі: титульного аркуша, Розрахунок суми платежу, що підлягає сплаті до бюджету, розділів 1, 2, 3, 4 - в залежності від здійснюваних видів негативного впливу на навколишнє середовище, що обкладаються платою за негативний вплив на навколишнє середовище відповідно до постановою №632 .

Суб'єкти малого і середнього підприємництва, в результаті господарської та іншої діяльності яких утворюються відходи, можуть відзвітувати про утворення, використання, знешкодження та розміщенні відходів в повідомному порядку. Таке право встановлено в пункті 3 статті 18 Закону №89-ФЗ .

Це означає, що у суб'єктів малого і середнього підприємництва відсутній обов'язок по розробці проектів нормативів утворення відходів і лімітів на їх розміщення, а плата за розміщення відходів у межах показників, представлених у звітності, обчислюється як за розміщення відходів у межах лімітів.

Порядок подання та контролю звітності про утворення, використання, знешкодження та розміщенні відходів (за винятком статистичної звітності) затверджений Наказом Мінприроди Росії від 16.02.2010 №30 (Далі - повідомний Порядок).

Відповідно до повідомним Порядком звітність по платежах складається на основі даних первинного обліку утворилися, використаних, знешкоджених, переданих іншим юридичним особам і індивідуальним підприємцям, отриманих від інших юридичних осіб і індивідуальних підприємців або фізичних осіб, а також розміщених відходів.

згідно Наказом Мінприроди Росії від 16.02.2010 №30 звітним періодом для суб'єктів малого підприємництва є календарний рік, а звітність необхідно подати до 15 січня року, наступного за звітним періодом.

Росприроднагляд розміщує на своєму офіційному сайті в мережі Інтернет для вільного і безкоштовного доступу електронну версію оформлення звітності та програмне забезпечення для її формування.

Нова форма звітності - Розрахунок утилізаційного збору

З 2014 року вводиться ще одна форма звітності в рамках охорони навколишнього середовища - Розрахунок суми утилізаційного збору щодо колісних транспортних засобів (шасі). Введення такої звітності пов'язано зі змінами, внесеними в ст. 24.1 Закону №89-ФЗ .

З 1-го січня 2014 року контроль за правильністю обчислення, повнотою і своєчасністю сплати утилізаційного збору, який справляється у відношенні колісних транспортних засобів (шасі), вироблених (виготовлених) в РФ, а також придбаних на території РФ у осіб, які не сплачували цей збір, покладено на ФНС Росії.

У листі від 25.12.2013 №ГД-4-3 / 23318 @ ФНС Росії роз'яснила, що до затвердження в установленому порядку відповідної форми платник може використовувати форму і формат Розрахунку, які включені до даного листа.

Заповнення Розрахунку в «1С: Бухгалтерія 8»

Для складання Розрахунку, затв. наказом №204 , В «1С: Бухгалтерія 8» ред. 3.0 необхідно з розділу Облік, податки, Звітність перейти в форму регламентованої та фінансову звітність за однойменною гіперпосиланням на панелі навігації. У формі вказати організацію і період, за який складається Розрахунок, а в дереві звітних форм в групі Звітність інша вибрати звіт з назвою Розрахунок плати за негативний вплив на навколишнє середовище (рис.1).

Мал. 1. Форма Розрахунку плати за негативний вплив на навколишнє середовище в складі регламентованої звітності

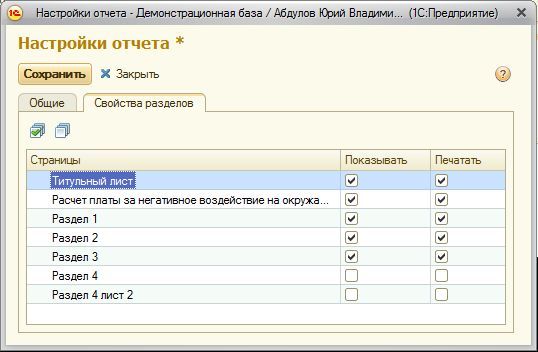

За замовчуванням в Розрахунок включаються всі розділи. Платник заповнює і включає в свій Розрахунок тільки ті розділи, які йому необхідні, для цього потрібно відкрити форму настройки звіту кнопкою Налаштування і на закладці Властивості розділів зняти прапори в шпальтах Показувати і / або Друкувати для тих розділів, які заповнювати та подавати не потрібно (рис . 2).

Мал. 2. Налаштування розділів звіту

- Титульний аркуш;

- Розділи 1-4 в будь-якій послідовності;

- Розрахунок суми платежу, що підлягає сплаті до бюджету.

Звертаємо вашу увагу, що відповідно до листа Росприроднагляду від 27.12.2013 № ВК-06-01-36 / 19748 при заповненні Розрахунків плати за негативний вплив на навколишнє середовище починаючи з 01.01.2014 до затвердження нової форми Розрахунку плати за негативний вплив на навколишнє середу в поле "код Окатий" рекомендується вказувати код ОКТМО.

Розділ 1 «Викиди шкідливих речовин в атмосферне повітря стаціонарними об'єктами» заповнюється платником, що здійснює викиди шкідливих речовин в атмосферне повітря від стаціонарних об'єктів, для кожної виробничої території або по підприємству в цілому в залежності від виданого дозволу.

Реквізит «код Окатий» (ОКТМО) є допоміжним і введений для цілей коректного автоматичного заповнення Розрахунку суми платежу. Реквізит необхідно заповнити тим же значенням, яке вказується в розділі «Розрахунок суми платежу, що підлягає сплаті до бюджету». На друк цей реквізит не виводиться.

У стовпці 2 шляхом вибору зі списку вказується найменування забруднюючої речовини. При цьому автоматично будуть заповнені нормативи гранично допустимих і тимчасово узгоджених викидів:

- в стовпці 10 - «Норматив плати ПДВ»;

- в стовпці 11 - «Норматив плати ВСВ».

Відповідно до постановою №344 вибираються зі списку і вказуються коефіцієнти:

- в стовпці 13 - коефіцієнт екологічної значимості;

- в стовпці 14 - додатковий коефіцієнт 2 для особливо охоронюваних природних територій, в тому числі лікувально-оздоровчих місцевостей і курортів, а також для районів Крайньої Півночі і прирівняних до них місцевостей, Байкальської природної території та зон екологічного лиха (для інших територій в стовпці 14 вказується коефіцієнт 1);

- в стовпці 15 вказується додатковий коефіцієнт 1,2 при викиді забруднюючих речовин в атмосферне повітря міст.

Відповідно до Законом №349-ФЗ від 02.12.2013 в стовпчику 16 вибирається зі списку і вказується коефіцієнт, що враховує інфляцію.

Для введення інформації про інших інвентаризацію викидів забруднюючих речовин за вказаною дозволу на викид потрібно додати необхідну кількість рядків, використовуючи кнопку Додати рядок, розташовану в нижній частині форми.

На кожному примірнику розділу 1 вказується інформація про викиди відповідно до одним дозволом на викид. Для введення відомостей по ще одному дозволу необхідно використовувати кнопку Додати сторінку, розташовану в нижній частині форми.

Розділ 2 «Викиди шкідливих речовин в атмосферне повітря пересувними об'єктами» заповнюється платником, що здійснює викиди шкідливих речовин в атмосферне повітря від пересувних об'єктів забруднення, по кожному муніципальному освіті, на території якого зазначені об'єкти зареєстровані.

У стовпці 3 вказується вид палива, оподатковуваний платою за негативний вплив на навколишнє середовище при викиді в атмосферне повітря. Вид палива можна вибрати зі списку, при цьому автоматично будуть заповнені стовпці 4 «Одиниця виміру» і 5 «Норматив плати».

Так як нормативи плати за видами палива (за винятком стисненого природного газу) встановлені за тонну, а купується паливо, як правило, в об'ємних показниках (в літрах, метрах кубічних), то для розрахунку плати за негативний вплив потрібно перевести кількість витраченого палива з літрів в тонни. Для цього обсяг множать на щільність палива. Дані про щільність можуть зазначатися в первинних документах.

При неможливості отримати інформацію про щільність у продавця для перерахунку можна використовувати середні значення щільності, наведені в Листі ФНС Росії від 24.03.2005 № 03-3-09 / 0412/23 @.

Відповідно до постановою №344 в стовпці 6 вибирається зі списку і вказується коефіцієнт екологічної значимості.

Для введення інформації про інших інвентаризацію викидів забруднюючих речовин за вказаним кодом ОКТМО потрібно додати необхідну кількість рядків, використовуючи кнопку Додати рядок, розташовану в нижній частині форми.

На кожному примірнику розділу 2 зазначається інформація про викиди по одному коду ОКТМО. Для введення відомостей по ще одному коду ОКТМО, необхідно використовувати кнопку Додати сторінку, розташовану в нижній частині форми.

Розділ 3 «Скиди шкідливих речовин у водні об'єкти» заповнюється платником, що має випуски забруднюючих речовин у водні об'єкти, за кожним випуском або території (при неорганізованому скиданні на водозбірні території) окремо в залежності від виданого дозволу.

Реквізит «код Окатий» (ОКТМО) є допоміжним і введений для цілей коректного автоматичного заповнення Розрахунку суми платежу. Реквізит необхідно заповнити тим же значенням, яке вказується в розділі «Розрахунок суми платежу, що підлягає сплаті до бюджету». На друк цей реквізит не виводиться.

У стовпці 2 шляхом вибору зі списку вказується найменування забруднюючої речовини, оподатковуваного платою за негативний вплив на навколишнє середовище при скиданні у водні об'єкти. При цьому автоматично будуть заповнені нормативи гранично допустимих і тимчасово узгоджених скидів:

- в стовпці 9 - «Норматив плати ПДС»;

- в стовпці 10 - «Норматив плати ВСС».

Відповідно до постановою №344 вибираються зі списку і вказуються коефіцієнти:

- в стовпці 12 - коефіцієнт екологічної значимості;

- в стовпці 13 - додатковий коефіцієнт 2 для особливо охоронюваних природних територій, в тому числі лікувально-оздоровчих місцевостей і курортів, а також для районів Крайньої Півночі і прирівняних до них місцевостей, Байкальської природної території та зон екологічного лиха (для інших територій в стовпці 13 вказується коефіцієнт 1).

У стовпці 14 вказується понижуючий коефіцієнт, якщо водокористувачі забирають і скидають воду в один і той же водний об'єкт. Коефіцієнт визначається як величина, зворотна сумі допустимого збільшення вмісту завислих речовин при скиданні стічних вод до тла водойми і фонової концентрації зважених речовин у воді водного об'єкта, прийнятої при встановленні нормативів гранично допустимих скидів забруднюючих речовин.

Відповідно до Законом №349-ФЗ від 02.12.2013 в стовпці 15 вибирається зі списку і вказується коефіцієнт, що враховує інфляцію.

Для введення інформації про інших інвентаризацію викидів забруднюючих речовин за вказаною дозволу на скидання потрібно додати необхідну кількість рядків, використовуючи кнопку Додати рядок, розташовану в нижній частині форми.

На кожному примірнику розділу 3 наводиться інформація про скиди відповідно до одним дозволом на скидання. Для введення відомостей по ще одному дозволу необхідно використовувати кнопку Додати сторінку, розташовану в нижній частині форми.

Розділ 4 «Розміщення відходів виробництва і споживання» заповнюється платником, що здійснює розміщення відходів, за кожним місцем розміщення відходів.

Реквізит «код Окатий» (ОКТМО) є допоміжним і введений для цілей коректного автоматичного заповнення Розрахунку суми платежу. Реквізит необхідно заповнити тим же значенням, яке вказується в розділі «Розрахунок суми платежу, що підлягає сплаті до бюджету». На друк цей реквізит не виводиться.

У стовпці 2 шляхом вибору зі списку вказується найменування відходу. При цьому автоматично заповниться стовпець 3 «Код по ФККО» і стовпець 4 «Одиниця виміру».

Відповідно до постановою №344 вибираються зі списку і вказуються коефіцієнти:

в стовпці 5 - клас небезпеки відходу для навколишнього середовища (при цьому автоматично буде заповнений стовпець 19 «Норматив плати в межах встановленого ліміту»);

- в стовпці 21 - коефіцієнт екологічної значимості;

- в стовпці 22 - додатковий коефіцієнт 2 для особливо охоронюваних природних територій, в тому числі лікувально-оздоровчих місцевостей і курортів, а також для районів Крайньої Півночі і прирівняних до них місцевостей, Байкальської природної території та зон екологічного лиха (для інших територій в стовпці 22 вказується коефіцієнт 1);

- в стовпці 24 - коефіцієнт місця розташування об'єкта розміщення відходів. (Коефіцієнт 0,3 вказується при розміщенні відходів на спеціалізованих полігонах і промислових майданчиках, обладнаних відповідно до встановлених вимог і розташованих в межах промислової зони джерела негативного впливу; коефіцієнт 0 - при розміщенні відходів, що підлягають тимчасовому накопиченню, за умови, що такі відходи фактично використані або утилізовані протягом трьох років з моменту розміщення у власному виробництві або передані для використання протягом цього терміну. Щоб застосувати цей до оеффіціент, необхідно представити первинні документи, що підтверджують використання або утилізацію відходів. У всіх інших випадках вказується коефіцієнт 1).

Відповідно до Законом №349-ФЗ від 02.12.2013 в стовпці 23 вибирається зі списку і вказується коефіцієнт, що враховує інфляцію.

Для введення інформації про інших відходах за вказаною об'єкту розміщення відходів потрібно додати необхідну кількість рядків, використовуючи кнопку Додати рядок, розташовану в нижній частині форми.

На кожному примірнику розділу 4 зазначається інформація тільки про один об'єкт розміщення відходів. Для введення відомостей по ще одному об'єкту необхідно використовувати кнопку Додати сторінку, розташовану в нижній частині форми.

Розділ «Розрахунок суми платежу, що підлягає сплаті до бюджету» включає в себе показники сум плати за негативний вплив на навколишнє середовище, що підлягають сплаті до бюджету за всіма виробничих територій, об'єктів розміщення відходів і пересувним об'єктах негативного впливу, розташованим на території муніципального освіти. Даний розділ заповнюється окремо за кожним кодом ОКТМО.

Для заповнення Розрахунку за даними розділів 1-4 слід натиснути кнопку Зібрати дані, розташованої в нижній частині форми.

За рядку 010 вказується КБК плати відповідно до законодавства Російської Федерації про бюджетну класифікацію.

Рядок 020 «Код за Окатий» (ОКТМО) буде заповнена за даними Розділів 1-4. При необхідності, до Розрахунку буде вставлено потрібну кількість додаткових аркушів.

Рядки 031-039 будуть заповнені за даними Розділів 1-4.

Після автоматичного заповнення Розрахунку, слід вручну вказати значення в рядках 040, 050, 060.

На допомогу при складанні Розрахунку плати за негативний вплив на навколишнє середовище рекомендуємо книгу "Практичний річний звіт за 2013 рік" під редакцією професора С.А. Харитонова, яка представляє собою докладний посібник зі складання річної бухгалтерської звітності, а також звітності по податках і внесках.

У книзі "Практичний річний звіт за 2013 рік" під ред. проф. С.А. Харитонова питань заповнення Розрахунку плати за негативний вплив на навколишнє середовище присвячена глава 12, в якій наведено не тільки нормативна база, а й покрокова інструкція щодо заповнення кожного розділу Розрахунку в програмах «1С» на конкретних прикладах.

Книга випущена видавництвом "1С-Паблішинг" (ISBN 978-5-9677-2037-6, 800 стор.). Придбати книгу (артикул 4601546108609) можна у партнерів "1С", в книжкових і інтернет-магазинах, а також в магазинах "1С Інтерес" ( www.1c-interes.ru ).

Відправка Розрахунку в Росприроднагляд через 1С-Звітність

Тепер у користувачів сервісу 1С: Звітність з'явилася можливість відправляти звітність в Росприроднагляд по телекомунікаційних каналах зв'язку безпосередньо з програм 1С. Розглянемо, як це можна зробити в! 1С: Бухгалтерія 8 »ред. 3.0.

Якщо організація вперше підключається до 1С-Звітності, то при створенні заяви на підключення до цього сервісу користувачеві необхідно вибрати напрямок Росприроднагляд поряд з іншими контролюючими органами, куди планується представляти електронну звітність.

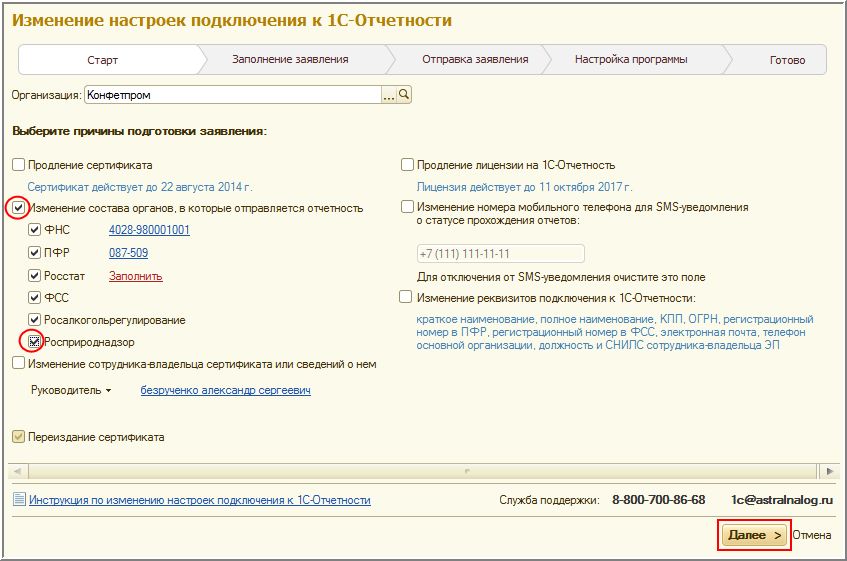

Якщо ж організація вже підключена до сервісу 1С-Звітність, то для зміни налаштувань існуючого підключення необхідно сформувати так зване «вторинне» заяву на зміну реквізитів підключення до 1С-Звітності. Для цього в формі елемента довідника Організації слід перейти на вкладку ЕДО і створити заяву (рис. 3).

Мал. 3. Заява на зміну реквізитів підключення до 1С-Звітності

У формі заяви на зміну налаштувань підключення до 1С-Звітності потрібно поставити прапори Зміна складу органів, в яких спрямовується звітність і Росприроднагляд. потім натиснути на кнопку Далі (рис. 4).

Мал. 4. Зміна налаштувань на підключення до 1С-Звітності

Відправка заяви станеться при натисканні на кнопку Відправити заяву. Після відправки заяви слід повідомити про зроблені налаштуваннях обслуговуючу організацію або службу технічної підтримки користувачів по тел. 8-800-700-8668 або електронною поштою 1С@astralnalog.ru . Після схвалення заяви, настройки документообігу з Росприроднагляду будуть виконані автоматично. Переглянути налаштування документообігу з Росприроднагляду можна в формі Документообіг з Росприроднагляду яка відкривається за посиланням Включений на вкладці ЕДО в формі елемента довідника Організації.

Крім зміни налаштувань для надання звітності в Росприроднагляд по телекоммукаціонним каналах зв'язку ще потрібно зареєструватися на спеціальному федеральному порталі з прийому звітності (приймальному шлюзі) Росприроднагляду. Портал розташований за адресою https://pnv-rpn.ru/ .

Для реєстрації необхідно перейти за посиланням Увійдіть на основній сторінці порталу. Після заповнення всіх реквізитів в формі, що відкрилася і слід натиснути на кнопку Реєстрація. На адресу електронної пошти, вказану при реєстрації, буде відправлено лист з посиланням для активації облікового запису. Для завершення реєстрації потрібно перейти по посиланню з листа. Після цього можна буде відправляти звітність.

Після заповнення звіту в програмі, його потрібно зберегти і в меню Відправка вибрати пункт Надіслати в Росприроднагляд (рис. 5).

Мал. 5. Відправлення Розрахунку в Росприроднагляд через 1С-Звітність

Для відправки можуть знадобитися e-mail і пароль, вказані при реєстрації на сайті (приймальному шлюзі) Росприроднагляду.

Відстежувати проходження звіту можна на вкладці РПН журналу Документообіг з контролюючими органами. Для поновлення статусу відправленого звіту потрібно натиснути кнопку Обмінятися в формі Документообіг з контролюючими органами або в формі Регламентована і фінансова звітність. Як правило, звіт проходить всі стадії документообігу з Росприроднагляду протягом 2-х діб з моменту відправки.

Мал. 6. Відображення проходження звіту в журналі обміну

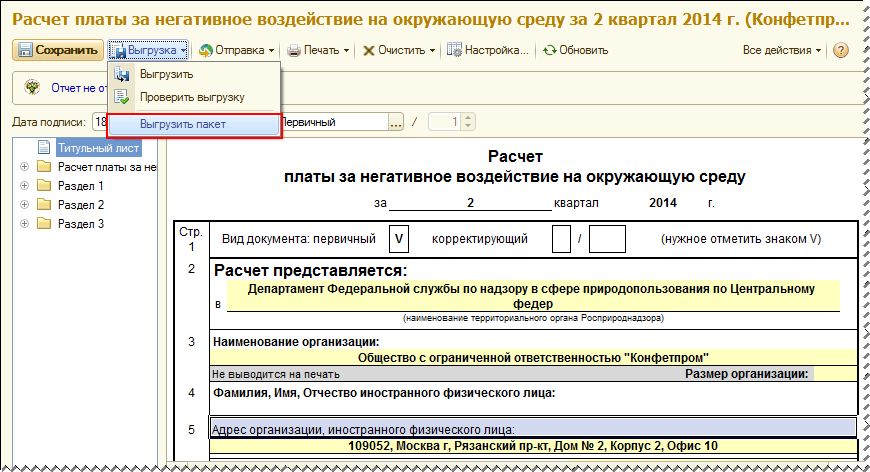

Розрахунок плати за негативний вплив на навколишнє середовище може бути відправлений і з особистого кабінету на сайті Росприроднагляду. Для цього файл з вивантаженням Розрахунку потрібно підписати ЕЦП. У звіті потрібно відкрити меню Вивантаження і вибрати пункт вивантажити пакет (рис.7).

Мал. 7. Вивантаження звіту в файл

Після цього буде виведений стандартний діалог вибору папки для збереження файлу. В обрану папку буде збережений підготовлений до відправки файл.

На сайті (приймальному шлюзі) Росприроднагляду https://pnv-rpn.ru/ буде потрібно ввести e-mail і пароль. У разі, якщо при попередній авторизації була встановлена опція запам'ятовування пароля, авторизація пройде автоматично, без введення логіна і пароля.

В особистому кабінеті в формі, що відкрилася потрібно вибрати пункт Відправлення звітності і вказати файл з підписаним ЕЦП Розрахунком плати за негативний вплив на навколишнє середовище, потім для відправки Розрахунку в Росприроднагляд натиснути на кнопку Відправити.

После відправкі Звіту Зовнішній вигляд Сторінки змініться. Для Перевірки стану Звіту нужно перейти за ПОСИЛАННЯ Перевіріті статус поданого Звіту. На сторінці містяться відомості про всі відправленнях, вироблених під діючої обліковим записом, в тому числі про відправленнях, вироблених за допомогою 1С-Звітності безпосередньо з програм 1С.

Для завантаження Розрахунку, підготовленого у зовнішній програмі, випливає з форми Регламентована і фінансова звітність перейти в форму списку довідника Зовнішні електронні подання звітів (рис. 8).

Мал. 8. Завантаження Розрахунку, підготовленого у зовнішній програмі

У формі потрібно натиснути на кнопку Створити. Відкриється стандартний діалог вибору файлу. Необхідно вибрати файл звітності, який потрібно завантажити в 1С. Після завантаження файлу звітності для відправки в Росприроднагляд потрібно записати елемент і в меню Відправка вибрати пункт Надіслати.

Функціонал відправки звітності в Росприроднагляд реалізований в наступних типових рішеннях, починаючи з релізів:

- "1С: Бухгалтерія 8", редакція 2.0 (версії КОРП, ПРОФ, базова) 2.0.57.8;

- "1С: Бухгалтерія 8", редакція 3.0 (версії КОРП, ПРОФ, базова) 3.0.31.15;

- "1С: Управління виробничим підприємством", редакція 1.3 1.3.51.4;

- "1С: Комплексна автоматизація", редакція 1.1 1.1.46.3;

- "1С: Бухгалтерія державної установи", редакція 1.0 (версії ПРОФ, базова) 1.0.25.7;

- "1С: Платник податків" 3.0.64.1;

- "1С: Бухгалтерія автономного установи" (версії КОРП, ПРОФ, базова) 2.0.57.8.