Новини

Поява Положення № 148 викликало безліч запитань. Навіть те, що раніше вважалося чітко прописаної норми, на даний момент виписано неоднозначно. Зокрема, таким моментом і є утвердження і розрахунок ліміту каси, оскільки Положення № 148 не містить з цього приводу чітких рекомендацій. Так що про це і поговоримо в статті.

Що таке ліміт каси і кому він не потрібен

Зазвичай за визначенням терміна "ліміт каси" звернемося до пп. 16 п. 3 Положення № 148:ліміт залишку готівки в касі (далі - ліміт каси) - граничний розмір суми готівки, яка може залишатися в касі в позаробочий час і забезпечити роботу на початку наступного робочого дня.

Підприємства самостійно встановлюють ліміт каси і мають право тримати в неробочий час в своїх касах готівкову виручку (готівку) в межах, що не перевищують самостійно встановлений ними ліміт каси. Готівкова виручка (готівка), що перевищує самостійно встановленого ліміту каси, здається до банків для її зарахування на банківські рахунки. Відокремлені підрозділи установ / підприємств мають право здавати готівкову виручку (готівку) безпосередньо до кас юридичних осіб або банку або небанківської фінансової установи, які в установленому законодавством порядку отримали ліцензію на переказ коштів у національній валюті без відкриття рахунку для її переказу і зарахування на банківські рахунки юридичних осіб (п. 15 Положення № 148).

У той же час відповідно до п. 54 Положення № 148 не вважається готівка понадлімітної в день її надходження, якщо:

- вона здана в сумі, що перевищує встановлений ліміт каси, до обслуговуючих банків не пізніше наступного робочого дня банку або видана для використання підприємством відповідно до законодавства (без попереднього здавання її в банк і одночасного отримання з каси банку) на наступний день на господарські потреби підприємства;

- вона надійшла до кас підприємств у вихідні та святкові дні та здана в сумі, що перевищує встановлений ліміт каси, до обслуговуючих банків наступного робочого дня банку та підприємства або видана для використання підприємством відповідно до законодавства (без попереднього здавання її в банк і одночасного отримання з каси банку) на наступний робочий день на господарські потреби підприємства.

Крім того, підприємство має право зберігати в касі готівку для виплат, які належать до фонду оплати праці і здійснюються за рахунок готівкової виручки, понад установлений ліміт каси протягом трьох робочих днів з дня настання термінів цих виплат у сумі, що зазначена в переданих до каси відомостях на виплату готівки (п. 18 Положення № 148).

Якщо ж для виплат, що належать до фонду оплати праці, а також пенсій, стипендій, дивідендів (доходу) готівку була отримана в банку, то дозволяється зберігати її в касі понад установлений ліміт каси протягом п'яти робочих днів, включаючи день отримання готівки в банку ( п. 18 Положення № 148).

Готівка для проведення таких виплат працівникам віддалених відокремлених підрозділів підприємств залізничного транспорту та морських портів може зберігатися в касах таких установ / підприємств понад установлений ліміт каси протягом десяти робочих днів, включаючи день отримання готівки в банку. Готівка, отримана в банку на інші виплати, видається підприємством своїм працівникам у той же день (п. 18 Положення № 148).

Говорячи про тих, кому необхідно встановлювати ліміт, простіше йти від зворотного: визначити коло тих, кому все ж ліміт каси не потрібен.

Отже, без встановлення ліміту каси можуть працювати:

- банки та фізичні особи - підприємці (п. 14 Положення № 148);

- релігійні організації (релігійні громади, управління і центри, монастирі, релігійні братства, місіонерські товариства (місії), духовні навчальні заклади), які не здійснюють виробничу чи іншого виду підприємницької діяльності (п. 51 Положення № 148).

У той же час вимоги Положення № 148 не поширюються на:

1) розташовані на території України іноземні дипломатичні, консульські та інші офіційні представництва, міжнародні організації та їх філії, що користуються імунітетом і дипломатичними привілеями;

2) представництва іноземних громадських організацій і філій, які не здійснюють підприємницьку діяльність;

3) банки та філії іноземних банків (п. 2 Положення № 148).

Решта, хто не побачив себе в наведеному вище переліку, повинні розраховувати ліміт.

Тим часом, є найбільш поширений питання: чи потрібно встановлювати ліміт каси, якщо підприємство здійснює тільки безготівкові розрахунки і тільки на заробітну плату отримує готівку в банку? Питання резонне і актуальний, адже колишня форма Розрахунку встановлення ліміту залишку готівки в касі (додаток 8 до Положення № 637) при розрахунку ліміту каси не передбачала участі виплат, пов'язаних з оплатою праці, пенсій, стипендій, дивідендів. Інша справа - видача готівки на господарські потреби та відрядження, які і раніше брали участь в розрахунку ліміту каси. Зі вступом же в силу Положення № 148 ситуація кардинально змінилася, адже вказаний документ з приводу розрахунку ліміту каси не містить ніяких вимог щодо того, які саме види надходжень або видачі готівки повинні братися, а отже, виходить, що в розрахунок можна включати навіть зарплатні виплати . Правда, податківці на даний момент не озвучили свою думку з цього приводу, але фіскальний орган при проведенні перевірки, зокрема, визначає наявність самостійно встановленого ліміту каси та його відповідність самостійно здійсненим розрахунками (пп. 3 п. 58 Положення № 148). Тому краще в письмовому вигляді запитати про це контролерів. Кого саме з контролерів запитати? Звичайно ж, фіскалів, адже згідно з п. 2 Указу № 436 штрафують нас саме вони, та й контроль покладено на них, так що нехай і розкажуть, як нам працювати.

Ліміт каси вважається нульовим, якщо підприємство його не встановило (незалежно від причин такого невстановлення). Отже, в такому разі вся готівка, яка знаходиться в касі підприємства на кінець робочого дня і не здана, вважається понадлімітної (п. 53 Положення № 148), за що передбачено штрафні санкції п. 1 Указу № 436:

Для тих, у кого при обчисленні ліміту середньоденний показник дорівнює нулю, Положення № 148 не вимагає встановлення ліміту в 170 грн, як раніше того вимагав п. 5.4 Положення № 637.

Розраховуємо ліміт каси

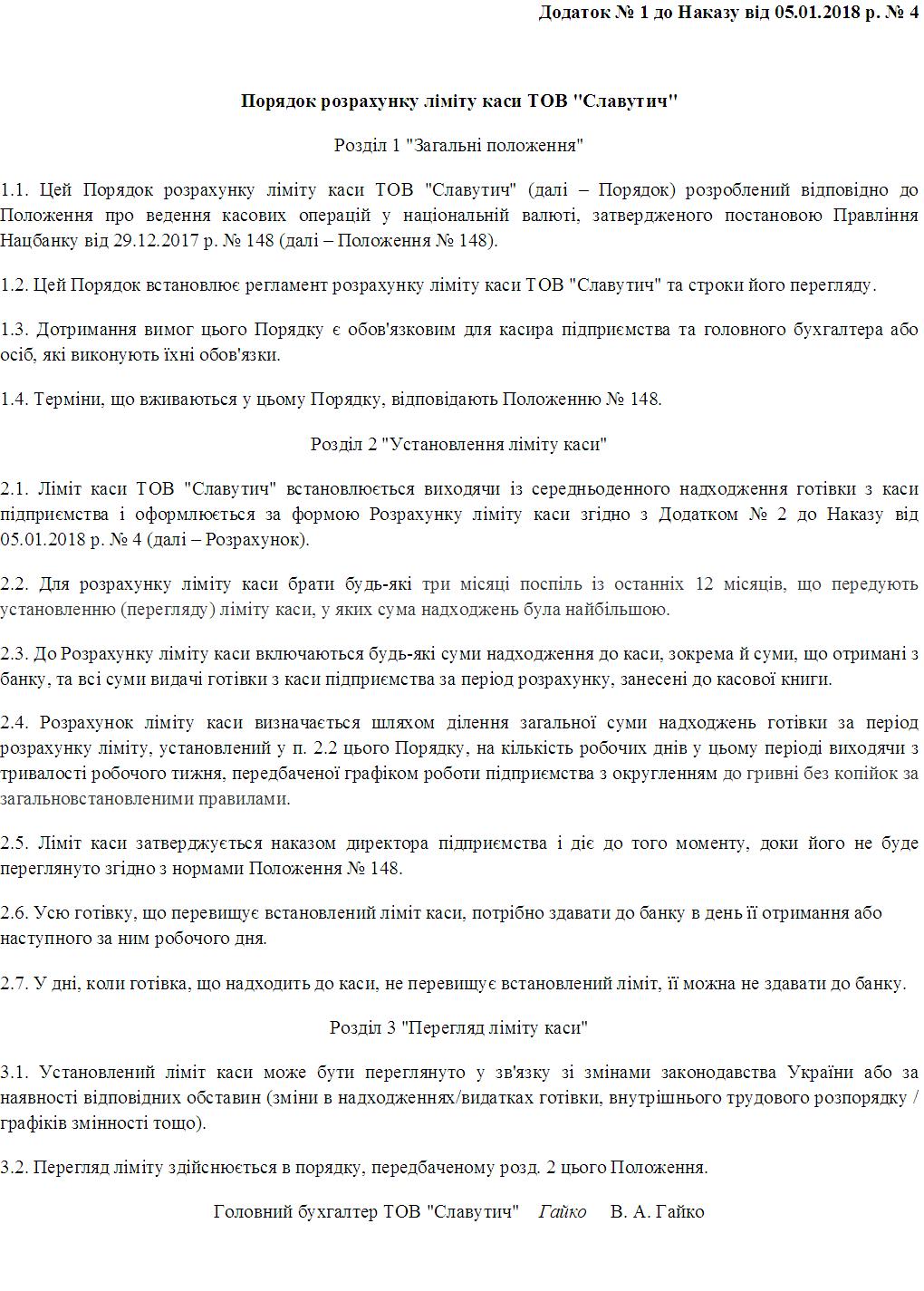

Виходячи з п. 50 Положення № 148, підприємства з урахуванням особливостей роботи зобов'язані розробити і затвердити внутрішнім документом порядок розрахунку ліміту каси. Для відокремлених підрозділів підприємства встановлюється окремий ліміт каси, який доводиться до їхнього відома внутрішніми наказами або розпорядженнями. Зараз виникають питання з приводу того, який саме вид повинен мати порядок розрахунку ліміту каси.приклад:

У розрахунку враховується строк здавання готівкової виручки (готівки) для її зарахування на рахунки в банках, визначений відповідним договором банківського рахунку. Ліміт каси встановлюється на підставі розрахунку середньоденного надходження готівки до каси або її середньоденної видачі з каси за рішенням керівника підприємства або уповноваженої ним особи. З огляду на це, виходить, що підприємствам, розташованим в населених пунктах, де немає банків, яким п. 48 Положення № 148 дозволяє здавати готівку не рідше одного разу на п'ять робочих днів, можна при визначенні ліміту отриману величину помножити на 5. Але це чисто теоретично , тому обережним бухгалтерам радимо з цього приводу заручитися індивідуальною податковою консультацією.

Щодо сільськогосподарських підприємств нагадаємо, що раніше вони могли встановлювати (переглядати) ліміт каси на період заготівлі та переробки сільгосппродукції згідно з фактичними показниками їх касових оборотів (надходжень або видачі готівки) за будь-які три місяці сезону виробництва (переробки) сільгосппродукції попереднього року (п. 5.5 Положення № 637). На сьогоднішній день же така можливість прямо не передбачена. Проте вважаємо, що в рамках системного прочитання норм Положення № 148 вони можуть і зараз продовжувати так діяти.

приклад:

! Відтепер для розрахунку ліміту каси абсолютно не обов'язково брати будь-які три місяці з останніх 12 місяців, що передують встановленню (перегляду) ліміту каси. Тобто фактично за основу можна брати навіть один місяць, в якому було найбільше рух готівки. Одне слово, в цій частині підприємство приймає рішення самостійно.

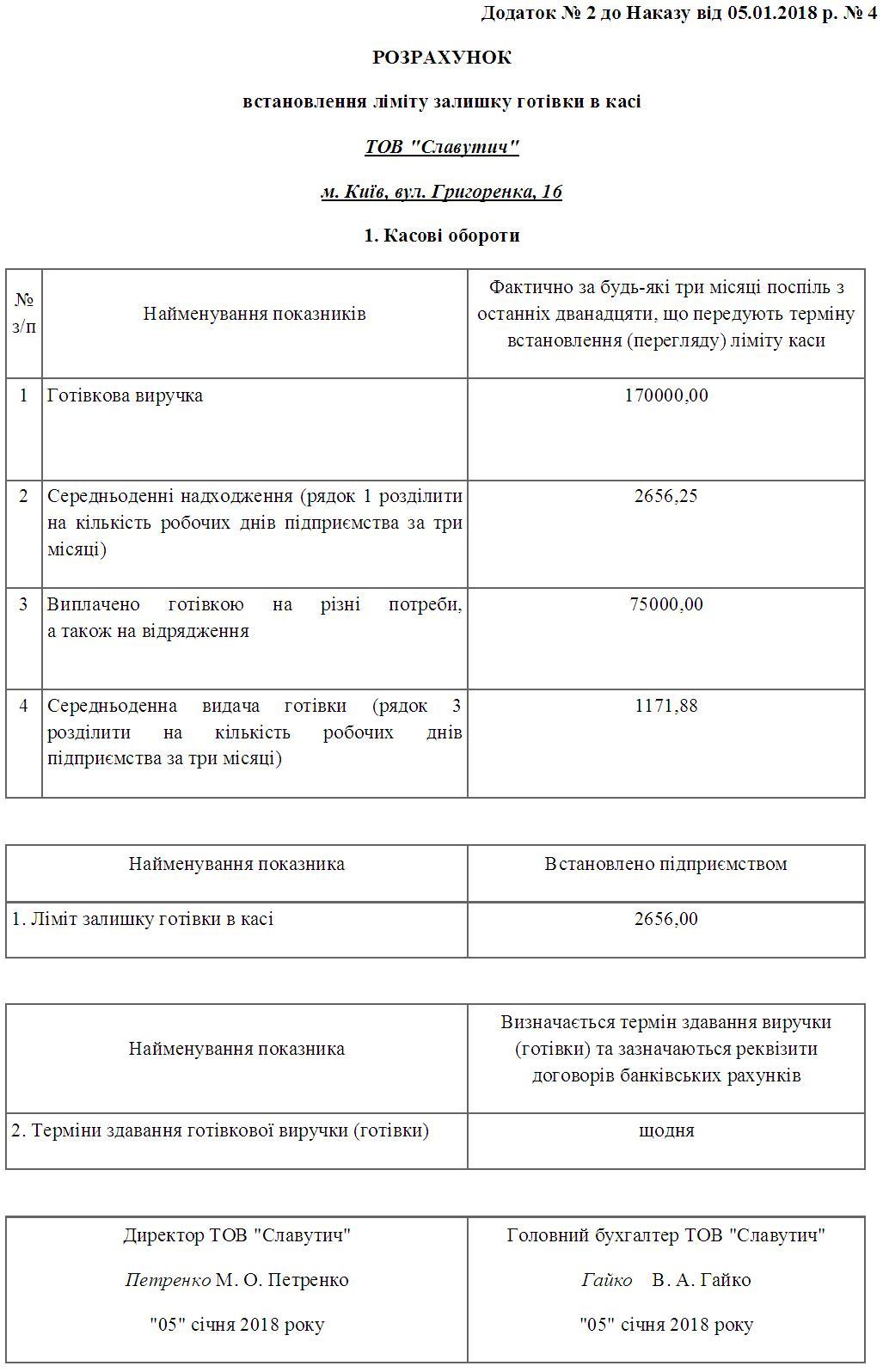

Якою ж має бути сама форма розрахунку ліміту каси? Традиційно, щоб не винаходити велосипед, за основу ми можемо взяти форму з втратив чинність додатки 8 Положення № 637. При цьому радимо цю форму, як і Порядок розрахунку ліміту, також затвердити відповідним наказом по підприємству.

Підприємствам-новачкам, як і раніше, необхідно розраховувати прогнозний ліміт на перші три місяці їх роботи (з дня першого готівкового розрахунку), а після закінчення перших трьох місяців їх роботи в двотижневий термін ліміт переглядається за фактичними показниками діяльності (п. 50 Положення № 148 ).

Коли ліміт необхідно перезатверджувати

За загальним правилом, "перекочували" з п. 5.11 Положення № 637 в п. 55 Положення № 148, ліміт каси та строки здавання готівки можуть переглядатися:- в зв'язку зі змінами законодавства України;

- при наявності відповідних обставин (зміни в надходженнях / видатках готівки, внутрішнього трудового розпорядку / графіків змінності і т. П.).

Звичайно, ключовим залишається слово "можуть", однак вважаємо, що підприємствам необхідно переглянути і перезатвердити ліміт каси. Наш аргумент: прийняття Положення № 148 є зміною законодавства. Крім того, як зазначалося вище, Положення № 148 зобов'язує підприємства самостійно розробити і затвердити Порядок розрахунку ліміту каси, а на його основі - розрахувати і затвердити ліміт. Цілком зрозуміло, що мова йде про зовсім інших документах, за що й можуть "зачепитися" фіскали під час перевірок.

Галина Зубар, головний редактор Б & З, ЛІГА: ЗАКОН

1. Указ № 436 - Указ Президента України "Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки" від 12.06.95 р № 436/95.

2. Положення № 148 - Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління Нацбанку від 29.12.2017 р № 148.

3. Положення № 637 - Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління Нацбанку від 15.12.2004 р № 637.

Законодавство, пов'язане з цiєю статтею,

консультації та коментарі податкових органів -

все це Ви знайдете в системах ЛІГА: ЗАКОН.

Система ЛІГА: ЗАКОН безкоштовна презентація

Тим часом, є найбільш поширений питання: чи потрібно встановлювати ліміт каси, якщо підприємство здійснює тільки безготівкові розрахунки і тільки на заробітну плату отримує готівку в банку?Кого саме з контролерів запитати?

Якою ж має бути сама форма розрахунку ліміту каси?