Ціна акцій і справедливість: яку небезпеку для співробітників таять переоцінені стартапи

У Кремнієвій долині не прийнято голосно обговорювати виходи, в яких інвестори повертають свої інвестиції, а співробітники при цьому залишаються ні з чим. Однак їх можна спрогнозувати

Опціони є популярним і загальноприйнятим інструментом мотивації найманих працівників. Стаття написана, виходячи із законів США, але більшість компаній планує провести IPO саме в Америці, та й правила для випуску акцій в інших країнах схожі.

Сама ідея того, що ти стаєш співвласником акцій модного технологічної компанії, лестить. А передбачення світлого майбутнього, що акції цієї компанії будуть торгуватися на біржі Нью-Йорка або що один з технологічних гігантів вирішить купити її цілком, вселяє надію. На етапі отримання такого опціону нові співробітники рідко замислюються про його поточної, а головне - майбутньої цінності. У Кремнієвій долині не прийнято голосно обговорювати виходи, в яких інвестори повертають свої інвестиції частково або повністю, а співробітники при цьому залишаються ні з чим. Проте таких випадків тим більше, ніж більш охоче засновники стартапів погоджуються на драконівські умови інвесторів, які завищують оцінку цих стартапів.

Оцінка компанії на кожному новому раунді розраховується шляхом множення всіх акцій, що перебувають в обігу, на ціну привілейованих акцій, по якій інвестори цього раунду інвестували в компанію. Чомусь вважається, що така ціна може бути застосована до всіх (!) Акцій компанії. Однак це зовсім не так.

Нова модель оцінки

Цінність звичайних і привілейованих акції - а точніше, різниця в їх цінності - стала основою для нової моделі оцінки вартості стартапів , Яку розробили в University of British Columbia і Stanford University. Замість використання таких метрик як кількість користувачів або обсяг продажів, дослідники вирішили розрахувати вартість компанії, спираючись на цінність різних типів і класів акцій. Згідно з їх розрахунками, цінність звичайних акцій компаній Solar City, Good Technology і Nutanix на самому останньому раунді венчурного інвестування (перед IPO або продажем компанії) перевищувала оцінку американських дослідників більш, ніж в три рази. Акції компанії JustFab, яка все ще є приватною, були трохи менше переоцінені - майже в два рази. А ось власникам звичайних акцій компанії Box зовсім не пощастило: їх акції були переоцінені на 269%!

Від чого ж залежить цінність різних цінних паперів компанії і як складається її загальна оцінка?

Коротко нагадаю вам, про які цінні папери йде мова. Стартапи мають найчастіше два основних типи акцій: звичайні, які випускаються, як правило, для засновників компанії, ранніх інвесторів і співробітників, а також привілейовані, які зазвичай випускаються для інших інвесторів, причому такі акцій можуть також різнитися між собою. Сама назва «привілейовані» має на увазі, що такі акції мають привілеї, яких не мають акції звичайні. Більш того, чим більше грошей вкладає інвестор, тим більше привілеїв він попросить. Тому навіть якщо стартап переоцінює свою загальну вартість в новому раунді, інвестор все одно може прийняти таку завищену оцінку або мляво торгуватися в обмін на драконівські привілеї.

Про які привілеї мова?

Для початку, давайте згадаємо про те, що інвестори мають намір повернути як мінімум повну суму своїх інвестицій в будь-якому випадку - успіху або провалу - і практично завжди обумовлюють ліквідаційні привілеї. Деякі інвестори хочуть повернути таку суму «з відсотками», які іноді досягають ні багато ні мало 100. Такий інвестор напевно буде також мати привілей першочерговим виплати (старшинство привілеїв), і в такому випадку він отримає свої 200% назад раніше інших, і тільки те , що залишиться, буде поділено між іншими акціонерам - якщо щось залишиться в принципі.

Чи буває ще гірше? На жаль так. Такий інвестор може також мати право на участь у розподілі залишку виручених коштів нарівні з іншими акціонерами вже після (!) Того, як він вже повернув суму своєї інвестиції з усіма відсотками (право участі), і отримати ще трохи «на кишенькові витрати» .

Перераховані вище привілеї, як правило, вступають в силу, якщо компанію поглинає який-небудь google. Але навіть у разі, коли компанія вирішує почати торгувати акціями на публічному ринку, її найбільші інвестори все одно можуть обіграти всіх інших акціонерів і в цьому випадку. Наприклад, вони можуть заблокувати IPO, отримати додаткові акції, «розмив» інших інвесторів, або навіть зберегти свої привілеї, як ті, що описані вище, якщо розмір IPO не задовольнить їхніх очікувань щодо повернення інвестицій.

Тепер, коли ви читаєте в новинах про новий інвестиційний раунді за оцінкою в рази вище попереднього, ви можете досить легко уявити які привілеї за цю оцінку можуть попросити інвестори. І це, в принципі, наочно пояснює, чому не всі акції «однаково корисні», а саме - повинні оцінюватися по-різному.

Отже, коли ми говоримо про різну цінності різних типів і класів акцій, ми маємо на увазі, що всі вони можуть мати різні права і привілеї. І якщо такі привілеї гарантують власникам акцій повне повернення їх інвестицій, виплату додаткових премій та права на блокування стратегічних кроків, то їх цінність, очевидно, буде значно вище цінності інших акцій, особливо, звичайних, які, як правило, не мають ніяких гарантій і привілеїв .

Щоб не завантажувати вас довгими математичними розрахунками, я вирішила просто привести пару прикладів, які ілюструють різницю в цінності різних типів акцій.

приклад 1

Компанія Square отримала оцінку в $ 6 млрд на останньому раунді інвестицій (2014 року) перед IPO (2015), завдяки інвесторам, які погодилися купити акції за ціною $ 15,46 за кожну, але в обмін на певні привілеї: у разі продажу компанії, ці інвестори мали пріоритетне право на повернення повної суми інвестицій (раніше всіх інших акціонерів), а в разі IPO - на 20% премії зверху цієї суми, незалежно від розміру IPO.

Коли співробітники Square почули таку вартість акцій, вони напевно просто помножили кількість своїх акцій на $ 15,46 і пішли відкривати шампанське. Однак навряд чи хтось подумав про те, що їх звичайні акції не мають ніяких з вищеперелічених привілеїв, а тому цінність їх, можливо, нижче. На жаль, IPO Square виявилося ідеальної ілюстрацією такого помилкового розрахунку: дослідники, про які я згадала вище, порахували, що більш реальна вартість звичайних акцій на той момент була приблизно в три рази нижче - лише $ 5,62 за акцію.

Що сталося в реальності? Square вийшла на IPO за оцінкою всього $ 2,66 млрд з ціною за акцію значно нижче її ціни на останньому раунді: $ 9 проти $ 15,46. Оскільки IPO стало невдалим за розрахунками інвесторів, знизивши цінність їх вкладень, вони отримали додаткових акцій на $ 93 млн, щоб компенсувати цю різницю і «розмив» інших акціонерів. Тому навіть через 4 місяці, коли акції компанії нарешті наблизилися до їх вартості на останньому раунді інвестицій, багато співробітників все одно нічого не змогли б заробити: деякі з них викупили свої опціони за ціною $ 9 за акцію, інші - вже виплатили податки на свої акції. По суті, співробітники Square отримали можливість добре заробити на своїх опціонах тільки цього літа - через півтора року після IPO - тому ті співробітники, що не дотерпіли до сьогоднішнього дня, швидше за втратили гроші на цих акціях.

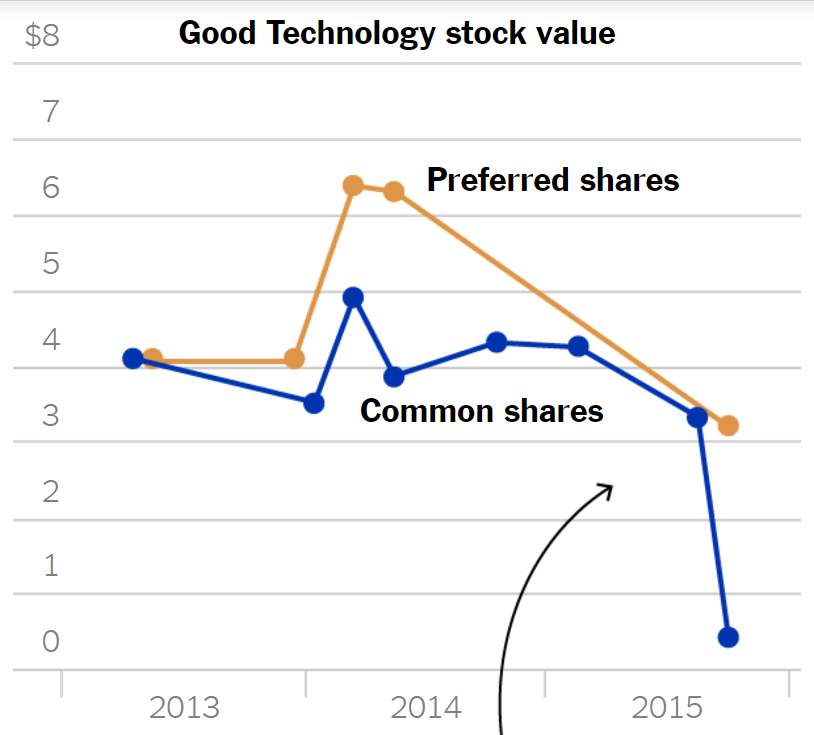

приклад 2

Незважаючи на те, що дослідники вирахували, що звичайні акції компанії Good Technology були переоцінені в 3,07 рази, реальна ситуація обернулася ще гірше. Після скасування планів виходу на IPO, компанія була продана BlackBerry всього за $ 425 млн, що звучить іронічно: для всіх нас - це здається величезною сумою і відмінною угодою. Однак на практиці все зовсім не так райдужно. Попередній продаж інвестиційний раунд був здійснений за оцінкою $ 1,1 млрд, відповідно, ціна продажу виявилася менше половини оцінки компанії на останньому раунді. Це обернулося для співробітників - власників звичайних акцій - в втрату їх цінності з $ 4,32 за акцію до всього лише 44 цента за акцію. Це сталося через те, що компанія підняла трохи більше $ 543 млн за весь час свого існування. Тому, якщо припустити, що всі інвестори мали ліквідаційну привілей щодо повернення вкладених інвестицій один до одного, то суми, вирученої від продажу, навіть не вистачило б, щоб повернути їм усі вкладення. На щастя, не всі інвестори мали такий привілей, однак інвестори як мінімум останніх двох раундів мали привілей участі в розподілі вирученої суми ПІСЛЯ повернення своїх інвестицій. Таким чином, вони спочатку повернули свої $ 185 млн (чи була їм виплачена премія на повернення інвестицій чи ні, невідомо), а потім - ще трохи від залишилася виручки з усіма іншими акціонерами.

Ці приклади наочно демонструють, що множити все акції в обігу на вартість привілейованих акцій останнього раунду суперечить не тільки економіці компанії, але і здоровому глузду. Єдина користь від такого розрахунку - придбання гучного медіа-статусу «єдинорога», завдяки вражаючим цифрам оцінки компанії, які часто долають оцінку в один мільярд доларів. Але з економічної точки зору, звична всім формула оцінки post-money - з урахуванням останніх отриманих інвестицій - має сенс тільки в разі рівності ВСІХ акцій, що, справедливості заради, трапляється при конвертації привілейованих акцій у звичайні, наприклад, перед виходом на IPO. Однак навіть в цьому випадку, інвестори часто мають пріоритетне право на продаж своїх акцій раніше інших акціонерів. А все решта залежать виключно від реакції ринку на запропоновані акції, що може зайняти місяці і роки, поки їхня ціна зросте до прийнятною, щоб на них заробити. Відповідно ні за яких умов вартість привілейованих акцій останнього раунду не може гарантувати ідентичну вартість акцій звичайних.

Підводячи підсумок, практично у всіх без винятку випадках, вартість угоди продажу компанії або розмір IPO повинен значно перевищувати оцінку компанії на останньому раунді, щоб задовольнити всіх акціонерів, що в реальності трапляється досить рідко. Тому власники звичайних акцій напевно переоцінюють свій добробут, просто примножуючи свої акції на ціну привілейованих акцій останнього раунду.

Якщо інвестори розуміють цю помилку, чому ж вони вперто продовжують множити все акції на ціну привілейованих акцій останнього раунду? Чесна відповідь така: ми не вважаємо це помилкою. Чим вище оцінка вартості компаній в нашому портфоліо, тим більше воно вражає інвесторів в наші фонди, коли ми відправляємо їм черговий звіт. До тих пір, поки сума наших інвестицій захищена ліквідаційними привілеями, завищена оцінка компаній грає нам на руку.

Чи можуть власники опціонів і звичайних акцій захистити себе якимось чином від таких втрат? На жаль немає. Коли співробітники погоджуються на отримання опціонів або інших цінних паперів в якості додаткової компенсації, мало хто з них думає навіть про податки, які їм доведеться заплатити ще до того, як з'явиться можливість ці акції продати. Навіть якщо просунуті власники таких цінних паперів будуть стежити за всіма інвестиційними раундами і їх умовами, точної цінності своїх акцій вони так і не зможуть розрахувати до останнього, оскільки всі приватні венчурні угоди вкрай непрозорі. Найкраще, що співробітники «єдинорогів» можуть зробити, це знизити свої очікування в два рази і сподіватися на розум засновників компанії.

Засновники деяких «єдинорогів» свій розум, тим не менш, ще не втратили. Наприклад, згідно з формулою оцінки звичайних акцій, акції Airbnb, Bloom Energy and Palantir переоцінені за все на 11%, акції компанії Lyft - на 10%, Uber - на 8%, а ось звичайні акції компанії Snap були переоцінені на останньому раунді інвестицій зовсім, завдяки жорсткій позиції засновників не спроможна своїх інвесторів зайвими привілеями. Тим не менш, компанія показує поки не найуспішніше IPO, а співробітники отримають право на продаж своїх акцій тільки на наступному тижні. Тому виграють співробітники Snap і наскільки оцінка дослідників виявиться, ще незрозуміло.

Щоб перевірити, наскільки ця формула себе виправдовує, ми можемо всі разом стежити в реальному часі за прийдешнім IPO компанії Dropbox. За оцінками дослідників, компанія була переоцінена на 21% на останньому раунді, а її звичайні акції переоцінені на 16%. Останній раунд був досить «дорогий» (інвестори вклали цілих $ 350 млн задерши оцінку компанії з $ 4 млрд до $ 10 млрд), а після нього компанія двічі привернула позику на загальну суму понад $ 1 млрд. Як ви думаєте, що чекає компанію і власників її звичайних акцій на IPO?

Про користь нової моделі розрахунку оцінки вартості стартапів для інвесторів я розповім в наступній статті.

Від чого ж залежить цінність різних цінних паперів компанії і як складається її загальна оцінка?Про які привілеї мова?

Чи буває ще гірше?

Що сталося в реальності?

Якщо інвестори розуміють цю помилку, чому ж вони вперто продовжують множити все акції на ціну привілейованих акцій останнього раунду?

Чи можуть власники опціонів і звичайних акцій захистити себе якимось чином від таких втрат?

Як ви думаєте, що чекає компанію і власників її звичайних акцій на IPO?