Випуск готової продукції і послуг

- Особливості обліку готової продукції за плановими цінами

- Списання матеріалів у виробництво

- Реалізація готової продукції

- Надання послуг стороннім замовникам

- Інвентаризація незавершеного виробництва

1С: Підприємство 8.3 /

Бухгалтерія для України 2.0 /

облік виробництва

Зміст

Особливості обліку готової продукції за плановими цінами

Списання матеріалів у виробництво

Реалізація готової продукції

Надання послуг стороннім замовникам

Інвентаризація незавершеного виробництва

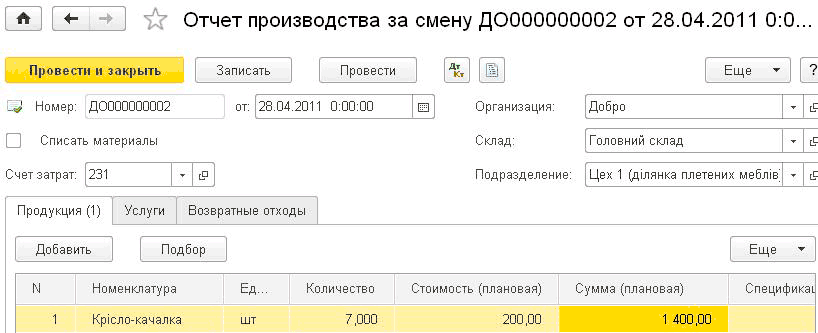

У міру випуску готової продукції та оприбуткування її на склад вводяться документи «Звіт виробництва за зміну» (меню «Виробництво» - "« Випуск продукції »-" «Звіт виробництва за зміну»).

Протягом місяця продукція (напівфабрикати) оприбутковується на склад в планових цінах.

Фактична вартість випущеної продукції розраховується при проведенні документа « Закриття місяця »Регламентної операцією« Розрахунок і коригування собівартості продукції (послуг) »(див. Розділ« Регламентні операції по бухгалтерському та податковому обліку »).

Документ «Звіт виробництва за зміну» вводиться також при наданні послуг підрозділам підприємства.

- шапці документа «Звіт виробництва за зміну» необхідно вказати виробничий підрозділ організації, яка здійснює випуск продукції, склад, на який надходить продукція (напівфабрикати), а також рахунок витрат, на якому відображаються витрати по виробництву випущеної продукції або напівфабрикатів (субрахунка 23 рахунку).

- табличній частині «Продукція» по кожній випущеної продукції (кожному напівфабрикату) вказується: в-Я випущена номенклатурна позиція - елемент довідника « номенклатура »;

в-Я кількість випуску;

в-Я планова вартість одиниці і загальна планова вартість;

в-Я рахунок обліку - "рахунок, на який буде оприбуткована випущена продукція (напівфабрикат) Нѕ в-Я номенклатурна група - вид випущеної продукції;

в-Я специфікація - список витрат, необхідних для виробництва зазначеної номенклатурної позиції, згідно нормативів.

У табличній частині «Послуги» по кожному виду послуг, наданих власним виробничим підрозділам, вказується:

- номенклатурна позиція, що відповідає цьому виду послуг;

- кількісні вимірювачі або їх планова вартість (в залежності від налаштувань облікової політики);

- рахунок обліку витрат і аналітика - рахунок і аналітика відображення витрат підрозділу, якому надається послуга;

- номенклатурна група - вид наданої послуги;

- специфікація - список витрат, необхідних для виробництва зазначеної номенклатурної позиції, згідно нормативів.

Вимірювач послуг (кількість або планова вартість) визначається настроюванням облікової політики «Розподіл видатків для послуг власним підрозділам» (закладка «Виробництво»). У разі вибору параметра « За планової собівартості випуску », В документі вказується планова собівартість услугНѕ якщо обраний варіант« За обсягом випуску », в документі вказується кількість послуг. У разі вибору параметра «За планової собівартості і обсягу випуску», необхідність вказівки планової собівартості визначається в кожному документі «Звіт виробництва за зміну» на закладці «Послуги» (реквізит «Послуги виражені в").

При закритті місяця в якості бази розподілу прямих витрат виступає або планова собівартість, або обсяг випуску в кількісному вираженні. Тому випуск внутрішніх послуг, які враховуються в сумовому і кількісному вираженні, рекомендується відображати за різними номенклатурними групами.

У табличній частині « зменшення або збільшення витрат »За кожним видом зворотних відходів вказується:

- номенклатурна позиція, що відповідає цьому виду зворотних відходів;

- кількість випуску;

- фіксована ціна;

- рахунок обліку зворотних відходів;

- Стаття витрат для відображення тих матеріальних витрат, які повинні бути зменшені на суму зворотних відходів;

- номенклатурна група - вид випущеної продукції, напівфабрикатів або наданих послуг, при виробництві яких були визнані зменшення або збільшення витрат.

Сировину, необхідну для виробництва продукції, зазначеної на закладці «Продукція», може бути списано при проведенні документа випуску, якщо встановити прапор «Списати матеріали» і заповнити табличну частину на закладці «Матеріали», вказавши в ній:

- номенклатурну позиція, відповідну кожного матеріалу;

- кількість;

- рахунок обліку матеріалів;

- статтю витрат, по яку відносяться матеріальні витрати по списаним матеріалами;

- номенклатурну групу - вид випущеної продукції, напівфабрикатів, при виробництві яких були списані зазначені матеріали.

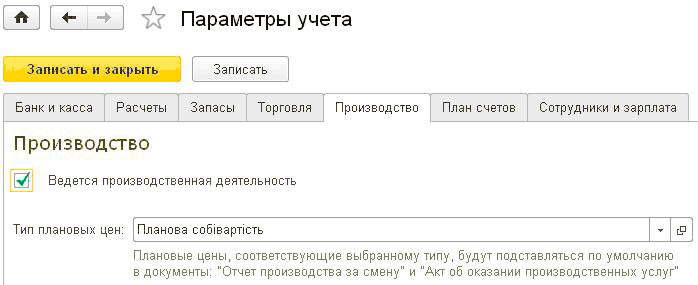

Особливості обліку готової продукції за плановими цінами

Облік випуску готової продукції за плановими цінами забезпечується рядом налаштувань інформаційної бази.

В поле «Тип цін» повинен бути зазначений тип цін, обраний в якості планової ціни виробництва в формі налаштувань параметрів обліку на закладці «Виробництво» (меню «Главное» - "« Налаштування »-« «Параметри обліку»).

Списання матеріалів у виробництво

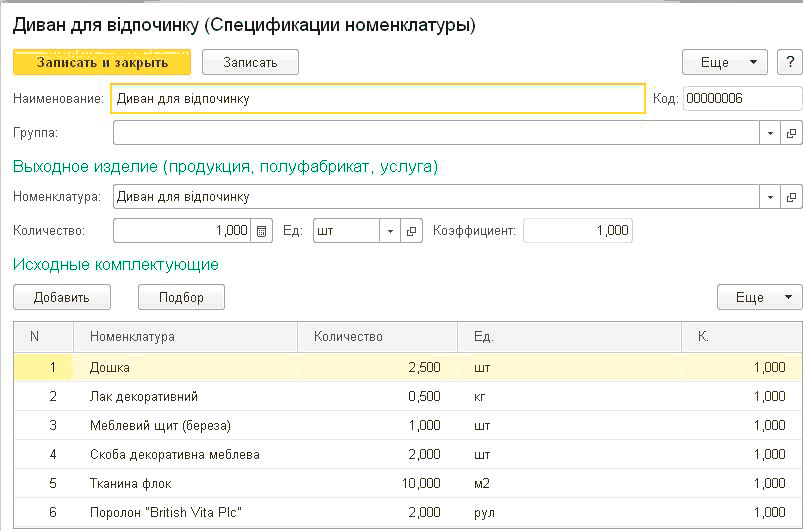

Введення даних по списанню матеріалів у виробництво можна спростити. Якщо можна явно сказати, що для виробництва такогото кількості існують норми витрат матеріалів на випуск продукції, то буде зручно використовувати механізм специфікацій.

Специфікація - "це перелік матеріалів (напівфабрикатів), які необхідно переробити для виготовлення певної кількості одиниць готової продукції (послуги). Специфікації зберігаються в однойменному довіднику «специфікації».

При відображенні надходження на склад готової продукції (реалізації послуг виробничого характеру) можна, використовуючи специфікації, автоматично визначити склад і обсяг матеріалів, які пішли на її виготовлення.

Механізм специфікацій працює наступним чином. при заповненні документа «Звіт виробництва за зміну» вказується вироблена продукція і її специфікація. На підставі цього документа створюється документ «Требованіенакладная», таблична частина закладки «Продукція» якого буде автоматично заповнена даними про матеріали і послуги, розрахованими відповідно до кількості виробленої продукції і зазначеними специфікаціями.

Якщо списання матеріалів виконує сам документ «Звіт виробництва за зміну», то закладку «Матеріали» можна заповнити автоматично у відповідності зі специфікаціями і кількістю продукції ( кнопка «Заповнити»).

специфікації номенклатури можна створювати і переглядати з елемента довідника «Номенклатура» за посиланням «Ще» - "« Специфікації номенклатури ».

Реалізація готової продукції

Реалізація продукції, оприбуткованої на склад, відбивається документом «Реалізація товарів і послуг», розглянутий у главі 6 (підрозділ «Оптова реалізація товарів»). Таблична частина документа заповнюється відомостями про реалізованої продукції з використанням довідника «Номенклатура».

Надання послуг стороннім замовникам

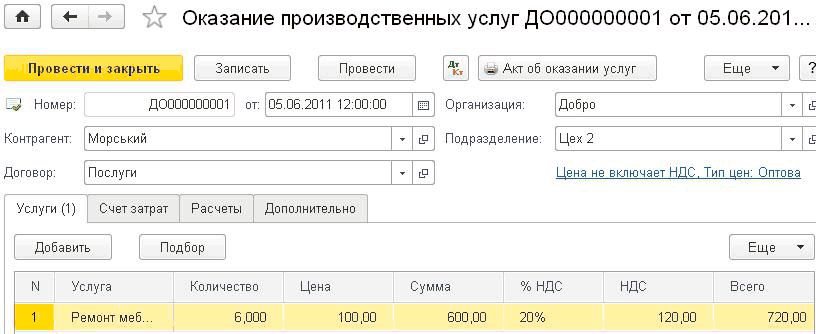

операція надання послуг виробничого характеру може бути відображена одним з двох способів, залежно від порядку розрахунку собівартості цих послуг.

Якщо розподіл виробничих витрат на собівартість послуг провадиться пропорційно плановим цінами, то для відображення реалізації послуг використовується документ «Надання виробничих послуг» (меню «Виробництво» - "« Випуск продукції »-" «Надання виробничих послуг»). В обліковій політиці на закладці «Виробництво» для послуг, наданих стороннім замовникам, потрібно вказати спосіб розподілу «За планової собівартості випуску».

У шапці документа необхідно вказати контрагента, якому надаються послуги, договір з контрагентом і виробничий підрозділ, яке надає послуги.

На закладці «Послуги» для кожної послуги повинно бути зазначено:

- номенклатурна позиція, відповідна наданому виду послуг - елемент довідника «Номенклатура» (у якого встановлено прапор «Послуга»);

- кількість реалізованих послуг (у разі потреби, можна не вказувати);

- виручка від реалізації послуг;

- планова собівартість;

- схема реалізації - елемент довідника схеми реалізації. У схемі реалізації вказані рахунок собівартості (рахунок, на який в кінці місяця буде списана сума витрат, пов'язаних з наданням послуги) і рахунок доходів (рахунок, на якому відображається виручка від реалізації послуги).

Якщо в документі не вказати планову вартість наданих послуг, то в кінці місяця при розрахунку фактичної вартості не буде сформована їх вартість.

Якщо розподіл виробничих витрат на собівартість послуг провадиться пропорційно виручці від реалізації послуг, то для відображення реалізації використовується документ «Реалізація товарів і послуг». В обліковій політиці на закладці «Виробництво» для послуг, наданих стороннім замовникам, потрібно вказати спосіб розподілу «За виручці».

ВАЖЛИВО! Багатограничний розрахунок собівартості для таких послуг не підтримується. До складу витрат на надання послуг обов'язково повинні бути включені прямі витрати основного і допоміжного виробництва (субрахунку рахунку 23), тому що в іншому разі не буде визначено порядок закриття рахунків непрямих витрат.

Можна надання різних видів послуг відображати документами «Надання виробничих послуг» і «Реалізація товарів і послуг». Для цього в обліковій політиці для послуг стороннім замовникам потрібно вибрати спосіб розподілу « За планової собівартості випуску і виручки ». Документами «Надання виробничих послуг» зазвичай відбивається регулярне надання послуг, для яких розрахована планова себеcтоімоcтьНѕ документами «Реалізація товарів і послуг» надання разових послуг, для яких планову себеcтоімоcть розраховувати недоцільно. Випуск послуг, які оцінюються за плановою собівартістю і по виручці, рекомендується відображати за різними номенклатурними групами.

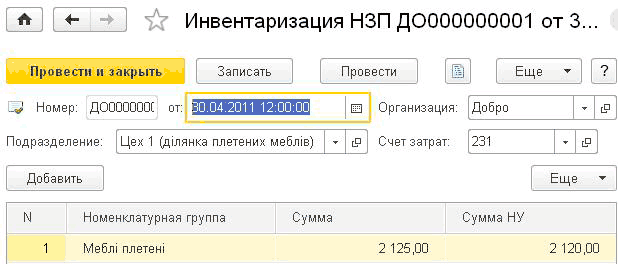

Інвентаризація незавершеного виробництва

В кінці кожного місяця організація повинна проводити інвентаризацію незавершеного виробництва . Результати інвентаризації необхідно відбивати в обліку, для того щоб витрати, віднесені до незавершеного виробництва, були враховані при формуванні вартості продукції (напівфабрикатів, послуг), випущеної в поточному місяці.

Для введення залишків незавершеного виробництва призначений документ « Інвентаризація незавершеного виробництва »(Меню« Виробництво »-" «Випуск продукції» - "« Інвентаризація НЗП »).

Цей документ вводиться по кожному виробничому підрозділу, в якому є залишки незавершеного виробництва на кінець місяця. Залежно від того, чи є виробництво основних або допоміжних, в реквізиті "Счет затрат" вказується субрахунок 231 «Основне виробництво» або рахунок 232 «Допоміжні виробництва».

Вартісна оцінка незавершеного виробництва розраховується по кожній номенклатурній групі відповідно до нормативних документів і вказується в табличній частині документа. Окремо вказується вартісна оцінка за даними бухгалтерського та податкового обліку.

Документ не формує ніяких проводок. Дані, зазначені в ньому, враховуються в регламентної операції розрахунку собівартості продукції (напівфабрикатів, послуг).

Інші матеріали по темі:

надання виробничих послуг , інвентаризація незавершеного виробництва , писати , специфікації , випуск , звіт виробництва , звіт виробництва за зміну , записати , випуск продукції , продукція , реалізація товарів , реалізація товарів і послуг , провести , реалізація , послуги , виробництво , вартість , кількість , довідник. , послуг , на закладці , звіт , документа , облік , рахунок , документ

Матеріали з розділу: 1С: Підприємство 8.3 / Бухгалтерія для України 2.0 / Облік виробництва

Інші матеріали по темі:

Робота з документами

Загальносистемні механізми і принципи

Облік операцій з давальницькою сировиною

Облік власного виробництва

Загальні механізми товарних документів

Нас знаходять: облік виробництва в 1с 8 3 Україна, готова продукція за плановою ціною в 1с 8 3 бухгалтерія, звіт планового і фактичного обсягу списання матеріалів, вартість матеріалів при списанні у виробництво в 1с в Україні, звіт виробництва за зміну ціна планова, 1с завсклад пікарні документи виробництва звіт готової продукції виробництва за зміну, документи для випуску готової продукції, документи для випуску продукції