Поняття банківського менеджменту

сторінка 1

Поняття «менеджмент» можна розглядати з трьох сторін: як систему економічного управління, як орган управління (апарат управління), як форму підприємницької діяльності. Менеджмент (англ., Management - управління) в загальному вигляді можна визначити як систему економічного управління виробництвом, яка включає сукупність принципів, методів, форм і прийомів управління. Власне до менеджменту відносяться теорія управління і практичні зразки ефективного керівництва, під якими розуміється мистецтво управління. Обидві частини мають справу з управлінням як комплексним і конкретним явищем.

Управління - це процес вироблення і здійснення керуючих впливів. Керуючий вплив - це вплив на об'єкт управління, призначене для досягнення мети управління. Вироблення керуючих впливів включає збір, передачу і обробку необхідної інформації, прийняття рішень. Здійснення керуючих впливів охоплює передачу керуючих впливів і при необхідності перетворення їх в форму, безпосередньо сприйняту об'єктом управління. Менеджмент у всіх своїх рішеннях керується економічними міркуваннями. Тому будь-яка дія менеджменту - це захід економічного характеру.

Виходячи з цього банківський менеджмент спрямований, перш за все, на управління фінансовими потоками банківської організації. Тому зводити банківський менеджмент тільки до управління кадрами і розглядати його лише з позиції науки про прийняття управлінських рішень неправомірно.

Банківський менеджмент - це специфічна система управління грошовими потоками, рухом фінансових ресурсів і відповідною організацією фінансових відносин в банківській організації.

Удосконалення системи управління інтегрованої банківської структури має здійснюватися за різними напрямками, зокрема, з позиції більш повної реалізації функцій управління, стосовно до кожного виду об'єктів управління, шляхом розробки і реалізації методів сучасного менеджменту: контролінгу, маркетингової логістики та ін.

В першу чергу, зазначену проблему необхідно вирішувати, за допомогою більш повної реалізації всіх основних функцій управління: планування, організації, координації, регулювання, стимулювання, обліку та контролю.

1.Теория і практика менеджменту і застосовується класифікація загальних управлінських функцій і механізмів була сформульована його засновниками Ф. Тейлором [3,4,5], А. Файолем [6] при активній участі таких видатних постатей, як Г. Форд [7], Г. Емерсон [8] і отримала розвиток в роботах [9 - 14].

2.Работа казахстанських учених [15-17] присвячені теорії та методології банківського менеджменту.

Як показує практика, більшість фінансово-кредитних установ не приділяє належної уваги питанням стратегічного планування, середньострокового планування. Наслідком цього є: відсутність у багатьох банків чітких програм розвитку, фінансового планування, неефективна організаційна структура, недосконалість внутрішніх процедур виконання банківських операцій і бізнес-процесів, низький рівень внутрішнього контролю. Основні напрямки вдосконалення систем управління банками представлені автором на малюнку 1:

Малюнок 1. Напрями вдосконалення систем управління Банком

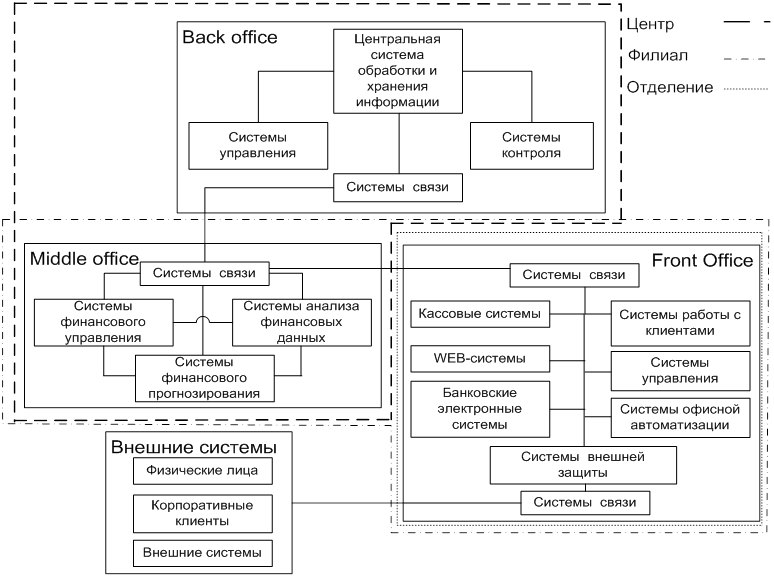

Удосконалення менеджменту Банку повинно здійснюватися також через розвиток інтегрованих інформаційних систем управління.

На малюнку представлена інформаційна система управління Банком, яка також враховує взаємозв'язок рівнів ієрархії (центр, філія, відділення) і груп банківських систем (Back office, Middle office, Front office).

Напрямки діяльності комерційних банків з урахуванням передового американського, європейського і японського досвіду дає підставу стверджувати, що всі вони можуть бути умовно диференційовані на дві великі групи:

- види діяльності, які пов'язані з грошовими потоками, що обслуговують рух товарних потоків;

- види діяльності, основу яких складають самостійні грошові потоки, безпосередньо не пов'язані з процесом руху товарів, робіт, послуг.

Така класифікація доцільна, перш за все, тому, що грошові потоки першої групи вже сьогодні можуть регулюватися з використанням наявного інструментарію логістики. Йдеться про операції банку, які, по-перше, здійснюються при обслуговуванні специфічного по-своєму змісту і характеру руху товарного потоку (торгівля золотом, сейфінг, інкасація); по-друге, види діяльності, що мають на меті обслуговування потоку товарів, робіт, послуг і створення умов для прискорення руху і підвищення надійності грошового потоку (такі як факторинг, лізинг, форфейтинг).

Малюнок 2. Інформаційна система управління Банком за рівнями ієрархії.

Сторінки: 1 2 3 4 5

Статті по темі:

Проблеми іпотечного кредитування в Республіці Казахстан

Розглянемо основні проблеми, що існують на іпотечному ринку Республіки Казахстан, які не тільки перешкоджають розвитку іпотеки, але і створюють нестабільність у фінансовому секторі країни. У процесі підготовки і здійснення іпотечної угоди клієнт може зіткнутися з різними труднощами. Пробле ...

Класифікація банківських ризиків

Існують декілька підходів до класифікації ризиків в діяльності комерційних банків. Те, яким чином банківські ризики будуть розділені на види, залежить від ознак, покладених в основу класифікації. За часом ризики можна розділити на ретроспективні, поточні та перспективні. Поділ ризик ...

Управління діяльністю страхових організацій

Усі правові відносини, пов'язані з проведенням страхування можна поділити на 2 групи, регульовані законодавством: - правовідносини, що регулюють власне страхування, тобто процес формування і використання страхового фонду; - правовідносини, що виникають з приводу організації страховог ...