Аналітика та статті

- Контроль над дебіторською заборгованістю: чи повинен хвіст виляти собакою?

- Основні вимоги до системи управління дебіторською заборгованістю

- Діагностика стану системи управління дебіторською заборгованістю

- «Ідеальна» система управління дебіторською заборгованістю

- Система обліку дебіторської заборгованості

- Кредитна політика

- Сегментація клієнтів і нормування размерадебіторской заборгованості

- Аналіз і оцінка клієнтів

- Регламентація діяльності та рівні відповідальності за дебіторську заборгованість

- Система мотивації персоналу комерційного підрозділу

- Автоматизація управління дебіторською заборгованістю

- Трансляція вимог на КЛІЄНТІВ

Чіков Денис , Директор по інноваційним проектам

"Фінансовий директор"

Контроль над дебіторською заборгованістю: чи повинен хвіст виляти собакою?

Оптові, торгові, виробничі підприємства, що реалізують свою продукцію великій кількості клієнтів, найбільш схильні до ризику виникнення простроченої дебіторської заборгованості. Для них управління дебіторською заборгованістю - важлива частина управління оборотними активами підприємства, необхідна для підтримки його платоспроможності. Виникає питання - як повинна виглядати «ідеальна» система управління дебіторською заборгованістю (далі - Судзі), як підприємство може визначити, що діюча на ньому Судзі неідеальна і в якому напрямку її слід вдосконалювати?

Основні вимоги до системи управління дебіторською заборгованістю

Система повинна забезпечувати реалізацію на підприємстві двох, по суті, взаємовиключних напрямів. З одного боку, за допомогою інвестицій в дебіторську заборгованість можна стимулювати продажі, що в свою чергу призведе до збільшення оборотних коштів компанії, з іншого - Судзі повинна передбачати комплекс заходів, спрямованих на зниження ризиків неплатежів дебіторів.

Мал. 1.Взаімное вплив факторів при управлінні дебіторською заборгованістю.

На рис. 1 показано зворотне взаємний вплив напрямків діяльності щодо інвестування в дебіторську заборгованість і зниження ризиків неплатежів. Однак у практичній площині істина традиційно не сприймає крайнощів і знаходиться «десь посередині». Залежно від ситуації кредитна політика підприємства повинна визначати рівновагу між стимуляцією продажів і зниженням ризиків неплатежів. Як це реалізувати, розглянемо пізніше.

Проте Судзі підприємства повинна забезпечувати:

- розробку, підтримку в адекватному стані і реалізацію комерційної кредитної політики підприємства;

- облік дебіторської заборгованості на кожну звітну дату з необхідним набором аналітик;

- контроль над поточним станом дебіторської заборгованості та прийняття рішень на основі об'єктивних даних;

- механізм поліпшень, що включає періодичну діагностику стану і аналіз причин, в силу яких у підприємства склалося негативне становище з ліквідністю дебіторської заборгованості;

- розробку і впровадження в практику діяльності підприємства сучасних методів управління дебіторською заборгованістю.

Діагностика стану системи управління дебіторською заборгованістю

Проблеми в управлінні дебіторською заборгованістю, з якими стикаються підприємства в реальному житті, досить типові. Розглянемо один з варіантів їх діагностики та можливості вирішення.

Щоб зрозуміти, що на підприємстві існують проблеми, пов'язані з управлінням дебіторською заборгованістю, в першу чергу треба відповісти на питання: як організовано оперативний облік зобов'язань клієнтів-дебіторів? Наскільки вірогідно, оперативно і з якою періодичністю враховується інформація про відвантаження продукції і товарів або можливих повернень від покупців і, відповідно, інформація про надходження оплат або повернення авансів покупцям? Якщо бухгалтерія отримує виписки з банку щодня, але враховуються вони раз на тиждень, або «коли буде час», то, навіть якщо щодня враховувати операції з відвантаження, достовірної інформації про терміни погашення зобов'язань клієнтами-дебіторами у нас не буде. В умовах, коли інформація про дебіторську заборгованість та її терміни не актуальна, функціонування системи управління дебіторської заборгованості неможливо.

Далі необхідно зрозуміти, чи є дані про витрати, які понесе підприємство, якщо збільшаться розмір дебіторської заборгованості, а також період її оборотності, виробляються такі розрахунки і хто ними користується на підприємстві, хто і які рішення на основі цих даних приймає.

Наступним етапом діагностики повинно бути вивчення таких питань, як: чи встановлені правила комерційного кредитування - кредитної політики; чи проводиться оцінка кредитоспроможності клієнтів, і за якою методикою; оцінюється чи ефективність встановлених принципів комерційного кредитування клієнтів?

Потім слід проаналізувати, як проводиться робота з простроченою дебіторською заборгованістю; регламентовані дії співробітників в разі її появи, як точно виконуються ці регламенти, чи здійснюється аналіз ефективності встановлених дій.

Ще однією проблемою може бути те, що функції з аналізу дебіторської заборгованості, надання товарного кредиту і збору коштів розподілені між різними підрозділами підприємства. За таких обставин має бути чітко визначено регламент взаємодії цих підрозділів із зазначених питань.

«Ідеальна» система управління дебіторською заборгованістю

Коли ми зібрали всю інформацію про стан справ з управлінням дебіторською заборгованістю, можна приступити до поліпшень. Досвід підказує, що межі досконалості немає і завжди можна щось виправити і доповнити.

Система обліку дебіторської заборгованості

Опрацювання стратегічних питань управління дебіторською заборгованістю (принципи надання відстрочки платежу, аналіз впливу простроченої заборгованості на фінансові результати підприємства тощо) неможлива без діючої адекватної системи управлінського обліку.

Система управлінського обліку повинна зі щоденною періодичністю забезпечувати актуальну інформацію про стан дебіторської заборгованості для кожного контрагента-покупця в розрізі наступних даних:

- очікувана дата надходження платежу;

- сума очікуваного платежу;

- кількість днів прострочення платежу;

- сума простроченого платежу;

- сума сумнівної або безнадійної заборгованості.

Зазначена інформація повинна враховуватися для кожної партії відвантаженої продукції або виставленого рахунку.

Для зручності аналізу інформація про дебіторську заборгованість може бути згрупована за певними ознаками. Подібними ознаками можуть служити:

- найменування контрагентів;

- типи контрагентів;

- канали реалізації;

- види продукції, що реалізовується або товарів;

- групи термінів заборгованості (терміни «старіння» заборгованості) і т.д.

Формат надання даних може бути різний. Однак він повинен відповідати важливість справ і не містити зайвої інформації.

Приклад формату оперативного звіту для комерційної служби наведено на рис. 2.

Мал. 2.Прімер формату оперативного звіту для комерційної служби

Із звіту (див. Рис. 1) видно, що для ТОВ «Покупець 1» встановлена відстрочка платежу в 15 днів і ліміт кредиту в 2 млн руб. При цьому його дебіторська заборгованість складає 1 585 000 руб., З яких 394 000 вже є простроченою заборгованістю. Рядки з датами містять інформацію про планові дати надходження грошових коштів за відвантажені раніше партії продукції. Нижня рядок звіту показує, що поточний розмір загальної дебіторської заборгованості становить 85,5% від встановленого ліміту, а відсоток простроченої дебіторської заборгованості - 43,4% від загальної суми заборгованості.

Реалізація подібного звіту в інформаційній системі дасть можливість менеджеру комерційної служби одним кліком отримувати уточнюючі дані по кожній клітині звіту. Наприклад, «натиснувши» на клітку з простроченої сумою, він зможе отримати інформацію про первинному документі відвантаження (коли і що було відвантажено), а вибравши клітку з найменуванням контрагента - відразу зможе перейти до його кредитної історії та контактної інформації, щоб почати діяти.

Кредитна політика

Кредитна політика підприємства є регламентом, що визначає правила надання комерційного кредиту і порядок стягнення дебіторської заборгованості. Кредитна політика приймається на певний період (як правило, на один рік) і періодично повинна переглядатися для підтримки в актуальному стані прийнятих стандартів і підходів в управлінні дебіторською заборгованістю і відповідності їх цілям і задачам підприємства.

Щоб за допомогою кредитної політики визначати рівновагу між стимуляцією продажів і зниженням ризиків неплатежів, необхідно розрахувати різні сценарії застосування кредитної політики. Це дозволить знайти прийнятний варіант умов, коли доходи від використання відстрочки платежу перевищать витрати на обслуговування дебіторської заборгованості на прийнятну величину. При цьому до витрат на обслуговування дебіторської заборгованості слід відносити витрати на додаткове залучення в оборот грошових коштів, втрати за безнадійними боргами і додаткові адміністративні витрати, пов'язані з дебіторською заборгованістю.

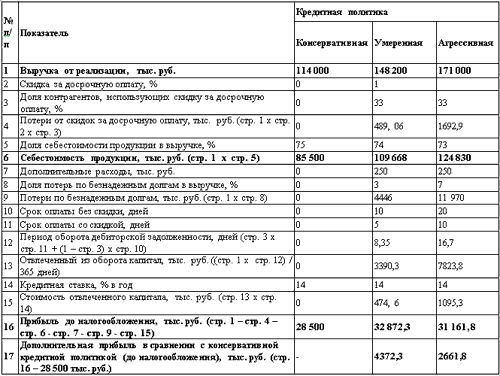

Пояснимо на прикладі розрахунку (рис. 3). Виробниче підприємство з м.Новомосковськ, що випускає серійну продукцію з виручкою 114 млн руб. в рік, застосовувало консервативну кредитну політику, по суті, що виражається в роботі з клієнтами по передоплаті. Фінансовий директор вирішив переглянути підходи підприємства до кредитної політики і розрахувати оптимальні варіанти використання відстрочки платежу. Комерційний відділ порахував, що при наданні відстрочки платежу на 10 днів, можна буде збільшити обсяг реалізації на 30% при втратах від безнадійної дебіторської заборгованості 3%, а при кредиті в 20 днів - збільшити відвантаження на 50% від початкової виручки. При цьому втрати за безнадійними боргами можуть скласти 7%. Крім того, клієнтам, які заплатять в два рази швидше, буде надаватися знижка в розмірі 1 і 3% відповідно для варіантів «помірної» і «агресивною» кредитної політики. Комерційний відділ розрахував, що в середньому знижкою скористаються 33% покупців для обох варіантів. Фінансова служба також попросила собі в штат додаткового працівника на обслуговування обліку дебіторської заборгованості з вмістом 250 тис. Руб. на рік. Крім цього підприємству на фінансування дебіторської заборгованості потрібно залучити в оборот додаткові кошти, для чого буде взято кредит в банку за ставкою 14% в рік.

Після проведених розрахунків фінансовий директор з'ясував, що для підприємства при заданих параметрах найбільш вигідною буде помірна кредитна політика, застосування якої дозволить йому додатково заробити 4,3 млн руб. на рік.

Мал. 3.Прімер розрахунку сценаріїв застосування різних типів кредитної політики.

Сегментація клієнтів і нормування размерадебіторской заборгованості

Сегментація клієнтів в рамках управління дебіторською заборгованістю є ефективним інструментом при побудові ефективних взаємовідносин з клієнтами. Сегментація полягає в поділі клієнтів на групи за тими або іншими ознаками. Для групи клієнтів встановлюються підходи, умови та норми надання комерційних кредитів.

Принцип поділу на групи залежить від галузевої приналежності підприємства і його положення в товарно-розподільчої ланцюжку. Якщо структура компаній-покупців досить однорідна, групи клієнтів зручно поділяти за кредитними рейтингами (кредитних ризиків), зіставляючи для кожної групи, з одного боку, формалізовані вимоги до клієнтів, з іншого - параметри кредитного ліміту (термін відстрочки і сума ліміту).

Зазвичай в сегментації використовується чотири або п'ять рівнів (наприклад, для чотирьох рівнів це можуть бути - «низький ризик», «середній ризик», «високий ризик», «максимальний ризик»). Використання більше п'яти рівнів зазвичай ускладнює систему, проте в ряді випадків це може бути виправдано. В результаті формується таблиця (рис. 4):

Мал. 4.Прімер сегментації кредитних ризиків (значення параметрів наведені умовно).

Вимоги до клієнта описуються у вигляді переліку параметрів (на рис. 4 вказані три параметра), за якими буде проводитися в подальшому оцінка клієнтів на відповідність рівню кредитного рейтингу.

Якщо структура компаній-покупців неоднорідна, групи клієнтів можна поділяти не лише за кредитними рейтингами, але і за видами контрагентів, так як це може вплинути на оцінку кредитних ризиків. Наприклад, може знадобитися розділити клієнтів на такі групи, як: «виробничі підприємства», «роздрібні магазини», «оптові фірми», «фізичні особи» і т.п.

Крім проведення сегментації має сенс встановити і нормативи допустимої дебіторської заборгованості, які повинні узгоджуватися з загальним фінансовим планом підприємства. Крім того, повинні бути встановлені процедури і періодичність перегляду цих нормативів, а їх значення - доведені до відповідальних осіб (комерційного підрозділу).

Принципи сегментації і встановлення нормативів дебіторської заборгованості повинні бути відображені в регламенті кредитної політики підприємства.

Аналіз і оцінка клієнтів

В рамках аналізу клієнта визначається кредитний рейтинг, який присвоюється покупцеві. Для цього комерційна служба повинна зібрати необхідну інформацію про клієнта. У загальному вигляді перелік підготовлених документів може містити:

- анкету з даними клієнта;

- рейтингову оцінку (розрахунок рейтингу) клієнта;

- копії ІПН, ОГРН і статуту клієнта;

- копії бухгалтерської звітності на останню звітну дату;

- інші документи.

У більшості випадків робота з новим клієнтом починається на умовах передоплати. В процесі роботи, коли одержати статистику платежів і поставок, кредитний рейтинг може переглядатися і покупцеві може бути надано кредитний ліміт.

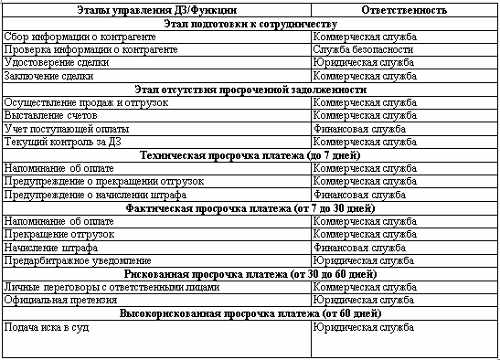

Регламентація діяльності та рівні відповідальності за дебіторську заборгованість

Для ефективного функціонування Судзі необхідно правильно розподілити обов'язки і відповідальність між комерційним, фінансовим, юридичним та іншими підрозділами, а порядок взаємодії учасників процесу управління дебіторською заборгованістю має бути строго регламентований, особливо це стосується моментів виникнення простроченої дебіторської заборгованості.

У загальному вигляді розподіл функцій показано на рис. 5.

Мал. 5.Прімер розподілу функцій в процесі управління дебіторською заборгованістю.

Система мотивації персоналу комерційного підрозділу

Мотивація комерційного підрозділу повинна забезпечувати реалізацію двох цілей - збільшення маржинальної прибутковості продажів і зниження прострочень платежу. Наприклад, винагорода менеджерів з продажу може розраховуватися так:

Винагорода = оклад +% від обсягу продажів х КДЗ.

Тут КДЗ дорівнює «1», якщо рівень прострочення платежу перебуває в межах «технічного», тобто до 7 днів. Якщо менеджер показав видатні результати і забезпечив повне відсутність прострочення за минулий місяць, то КДЗ приймає підвищене значення - 1,2. Якщо допущена фактична прострочення платежу понад 7 днів, то КДЗ починає зменшуватися від одиниці до нуля в залежності від терміну простроченої заборгованості. Доброю практикою є розрахунок термінів прострочених платежів за формулою середньозваженого показника щодо суми платежу, тобто якщо сума простроченого платежу становить 1/1000 від обсягу продажів менеджера, то навряд чи має сенс позбавляти його премії на 50%.

Керівник комерційної служби повинен бути мотивований на дотримання встановленого ліміту дебіторської заборгованості підприємства. Якщо ліміт буде перевищено, керівник комерційної служби може бути піддано штрафу, пропорційному витрат підприємства на утримання додаткової дебіторської заборгованості, якщо це перевищення не було погоджено в установленому порядку.

Автоматизація управління дебіторською заборгованістю

У ситуації, коли число контрагентів та угод досить велике - спеціальна система необхідна: вона допоможе не тільки збільшити ефективність обліку, а й заощадити час персоналу на пошук і роботу з інформацією по дебіторської заборгованості.

Вище були наведені вимоги до системи обліку дебіторської заборгованості. Подібний облік сьогодні реалізовується за допомогою типових функцій більшості ERP-систем (наприклад, «1C: Управління виробничим підприємствам», MS Dynamics NAV, Галактика і ін.). Більшість інформаційних систем дозволить надати всю необхідну інформацію про розмір дебіторської заборгованості, кількості днів прострочення і планових надходженнях в різних варіантах угруповання контрагентів.

Вибираючи систему для автоматизації, необхідно перевірити, чи входять в її склад необхідні підприємству інструменти управління дебіторською заборгованістю, які додаткові функції з управління дебіторською заборгованістю в ній є. Зокрема, такими функціями можуть бути автоматичний заборона відвантаження, розсилання електронних листів клієнтам про прострочення платежу, автоматичне формування повідомлень підрозділам підприємства про настання тих чи інших подій в процесі управління дебіторською заборгованістю та інші корисні можливості.

Трансляція вимог на КЛІЄНТІВ

Для зниженя різіків неплатежів КЛІЄНТІВ підприємство может надаті методичну підтрімку в управлінні дебіторською заборгованістю своим покупцям. Транслюючи найкращі практики зі своєї діяльності в поєднанні з диференційовних підходом до бізнесу клієнта, можна істотно поліпшити показники ліквідності дебіторської заборгованості і збільшити обсяг продажів.

Наприклад, якщо підприємство реалізує свою продукцію через мережу дистриб'юторів, то, вивчаючи структуру і параметри реалізації її дистриб'юторської мережі, можна підібрати оптимальні умови надання товарного кредиту для дистриб'юторів. Крім того, передаючи зарекомендували себе методики управління дебіторською заборгованістю, можна також поліпшити фінансовий стан покупців, одночасно знижуючи свої фінансові ризики.

Таким чином, дебіторська заборгованість не загрожує підприємствам гарантованими фінансовими втратами і остаточно упущеною вигодою. Навпаки, грамотно побудована система управління дебіторською заборгованістю дозволить менеджерам вибирати «правильних» дебіторів, підприємству - збільшити портфель замовлень і величину операційного прибутку.

* опубліковано в скороченні.

Контроль над дебіторською заборгованістю: чи повинен хвіст виляти собакою?