Бухоблік: як «читати» баланс

Що потрібно знати малому підприємцю про бухгалтерський облік

Навіщо потрібен бухоблік? Чи потрібно підприємцю розбиратися в цій темі і наскільки детально? Так чи необхідно чолі невеликого бізнесу виникають в нюанси, пов'язані з бухобліку, або залишити це на розсуд свого бухгалтера? Скажемо відразу: зрозуміти, а вже тим більше освоїти бухоблік за п'ять хвилин, - не вийде. Це досить складна тема, що вимагає не тільки знань, а й практики. Даною публікацією ми продовжуємо серію невеликих роз'яснюють статей про основи цієї науки. В попередній статті роз'яснялися базові принципи і терміни. А ця публікація присвячена тому, як правильно читати баланс.

Що таке баланс

Бухгалтерський баланс - це систематизований і згрупований звіт про стан та склад активів і пасивів фірми. По суті - це універсальна форма звіту організації, через яку, глянувши буквально на шість сум, можна оцінити стійкість її фінансового стану. А якщо взяти послідовність таких звітів за кілька звітних періодів, то статичний «знімок» перетвориться в динамічну картинку.

Бухгалтерський баланс - це публічний звіт. Тому при укладанні великої (за вашими мірками) угоди ви маєте право ознайомитися з балансом вашого потенційного партнера. І саме через необхідність оцінки фінансового стану вашої фірми банки вимагають надати балансові звіти: поточний і за кілька попередніх періодів. (Важливо! Баланс складається не протягом місяця, а по його закінченні!)

Перше, що необхідно знати і пам'ятати, - баланс він тому і баланс, що передбачає рівність підсумків по активах і пасивах. Саме до такого результату нас приводить застосування подвійного запису. Тобто все, чим володіє фірма як суб'єкт цивільних правовідносин, має свої джерела. Так, інформація про наявність грошових коштів міститься в активі балансу, а джерела появи цих коштів (статутний капітал, кредити і позики та ін.) В пасиві.

Хочеться застерегти від спроби розглянути зв'язок активів з джерелами їх виникнення безпосередньо в балансі! Баланс - узагальнена форма, підсумок, а зв'язок між об'єктами обліку безпосередньо відображається в бухгалтерській проводці, або інакше - в тій самій подвійного запису, розглянутої в попередній статті .

Що ж це за суми в балансі, які дають можливість швидкої оцінки? Давайте подивимося на кілька прикладів. (Форма балансу для цілей статті максимально спрощена).

приклади балансів

Для зручності порівняння всі наведені для прикладу баланси мають один і той же результат, виражений в тисячах рублів.

Але спочатку - трохи термінології для розуміння складових балансу:

Необоротні активи - це все те, що служить бізнесу довго. Це обладнання і основні засоби (верстати, автомобілі, будівлі), а також все, що бізнес будує для подальшого використання в процесі діяльності. Це зареєстровані товарні знаки і ліцензії, виняткові права на розробки, винаходи, програми і т.д. Сюди ж відноситься вартість ділової репутації фірми.

Оборотні активи - це гроші, товари, матеріали, цінні папери, дебіторська заборгованість і т.п.

Капітал і резерви - це власні кошти фірми, статутний капітал, нерозподілений прибуток і ін.

Довгострокові і короткострокові зобов'язання - це кредити, позики, непогашені відвантаженнями аванси клієнтів, і неоплачені товарні кредити (борги перед постачальниками), а також невиплачена зарплата співробітників. Короткостроковими вважаються зобов'язання з терміном погашення до 12 місяців, а довгостроковими - понад рік.

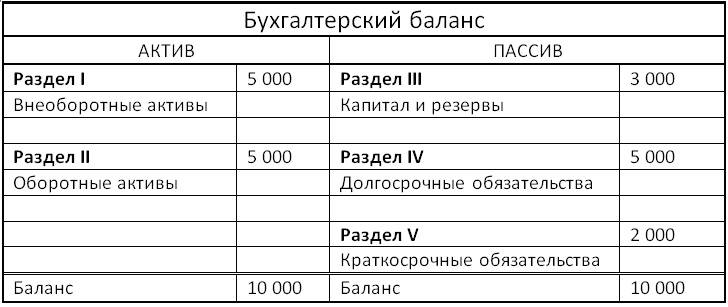

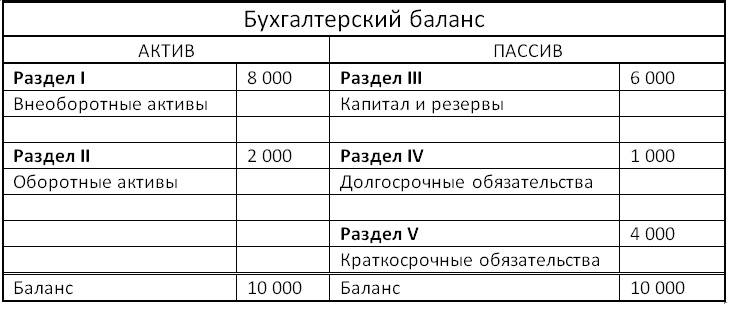

Перший баланс показує досить благополучний стан фірми. Потрібно відзначити, що поняття «Необоротні активи та« Оборотні активи »відображають ще й швидкість, з якою активи можуть бути переведені в гроші (найшвидший за швидкістю обороту актив!) В разі виникнення необхідності погашення всіх кредиторських зобов'язань. У першому балансі ми бачимо, що короткострокові зобов'язання можуть бути забезпечені оборотними активами (деталізація структури кожного розділу виходить за рамки даної статті).

Таблиця I

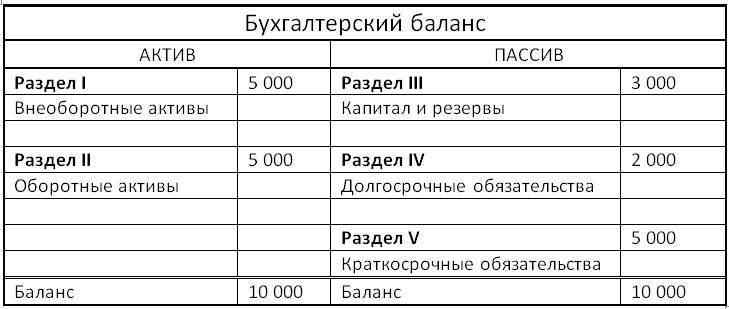

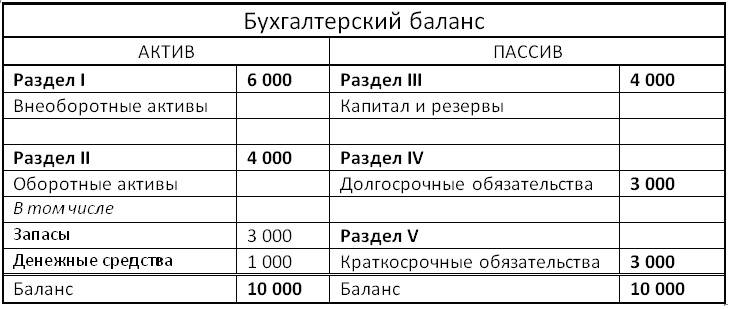

У наступному балансі фінансовий стан фірми вже критичніше - сума оборотних активів дорівнює сумі короткострокових зобов'язань. Виплачуючи кредиторську заборгованість, можна залишитися без оборотних активів! Або втратити частину необоротних.

Таблиця II

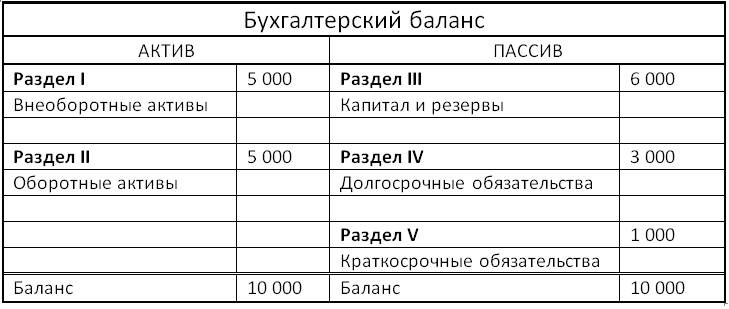

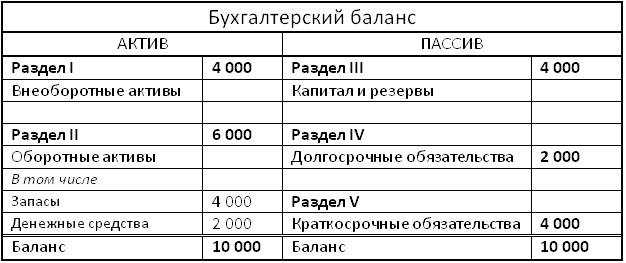

У цьому балансі ми бачимо, що фірма досить добре забезпечена власним капіталом і має незначну кількість короткострокових кредиторських зобов'язань до погашення в короткостроковій перспективі.

Таблиця III

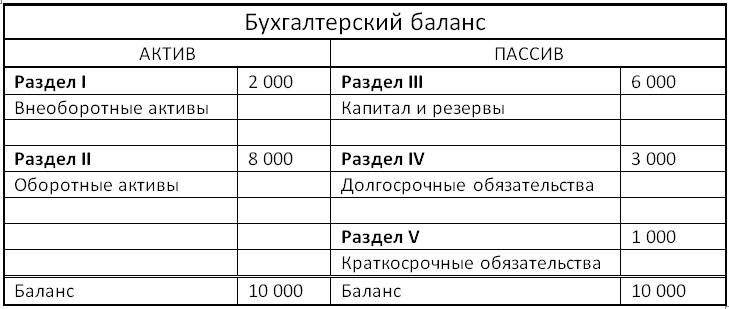

У порівнянні з попереднім, цей баланс має інший розподіл всередині активу, що може говорити про те, наприклад, що є достатня кількість оборотних активів в порівнянні з зобов'язаннями; можливо, є не тільки власні кошти і матеріальні запаси, а й вкладення, наприклад, в дебіторську заборгованість - або у вигляді заборгованості покупців, або в формі векселів і т.п.

Таблиця IV

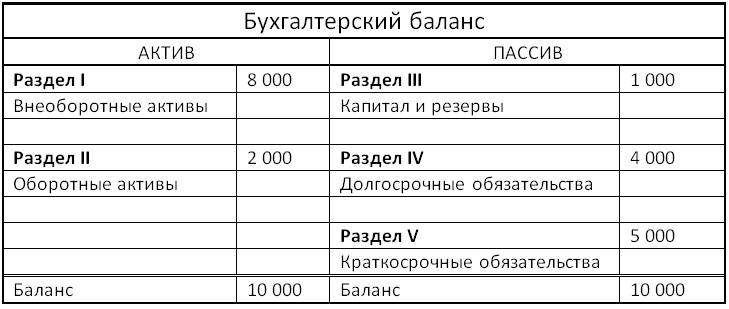

Тут ми бачимо вже досить критичну ситуацію - оборотних коштів недостатньо для погашення короткострокових зобов'язань, це сигнал власнику або керівництву, що може наступити момент, коли пред'являються до оплати вимоги кредиторів можуть змусити до продажу частини необоротних активів. Це може бути не тільки обладнання, а й, в тому числі, довгострокові вкладення в статутні капітали інших підприємств.

Таблиця V

На двох наступних ілюстраціях деталізований розділ оборотних активів. В обох випадках тривожних симптомів не спостерігається.

Таблиця VI

Таблиця VII

А ось в цьому випадку ситуація знову критична.

Таблиця VIII

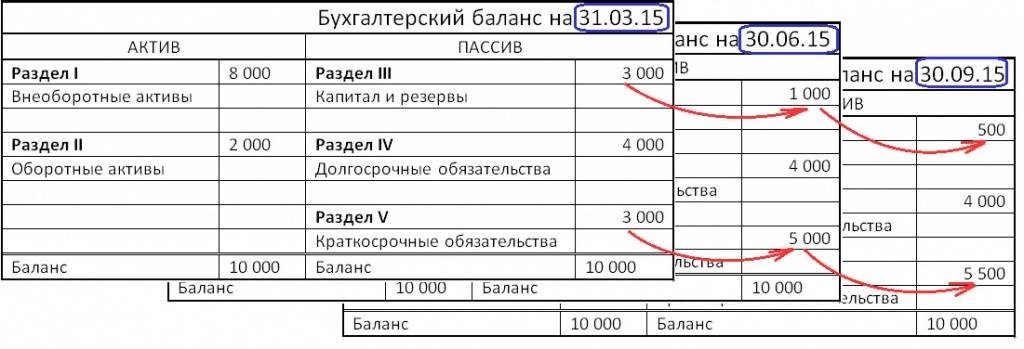

Розглянемо тепер динамічний аналіз балансу.

Таблиця IX

Якщо ми покладемо поруч баланси фірми за кілька суміжних періодів, і приймемо для прикладу за константу показники активу балансу, то побачимо, що фірма утримує свою валюту балансу лише за рахунок збільшення короткострокових зобов'язань. Які саме це зобов'язання - можна бачити лише в повному балансі, де розшифровані складові того чи іншого розділу. Короткострокові зобов'язання можуть бути складені з невиплачених сум працівникам, з узятих короткострокових кредитів і позик, а, можливо, «кредиторка» збільшується за рахунок непоставлених покупцям і замовникам товарів, робіт або послуг, при наявності передоплати від них. Підсумком такої динаміки є скочування фірми в збитковість - зменшується сума власних коштів (розділ III - «Капітал і резерви»). Дуже ймовірно, що при такій динаміці керівництво фірми отримає відмову при зверненні за черговим кредитом.

Читайте також:

Базові принципи бухгалтерського обліку. Бухоблік: якою мовою говорять бухгалтери.

Бухоблік: чим відрізняються товар, продукція і послуга.

biz360

Чи потрібно підприємцю розбиратися в цій темі і наскільки детально?

Так чи необхідно чолі невеликого бізнесу виникають в нюанси, пов'язані з бухобліку, або залишити це на розсуд свого бухгалтера?

Що ж це за суми в балансі, які дають можливість швидкої оцінки?