Облік операцій в іноземній валюті

1С: Підприємство 8.2 /

Управління торгівлею для України /

Управління грошовими коштами

Зміст

Для відображення дій з грошовими коштами в іноземній валюті, користуються тими ж документами, що і розглянуті вище (облік дій з грошовими коштами в національній валюті). Власне, ніякої відмінності в роботі з документами і звітами немає - все робиться аналогічно. Значення реквізитів документів і показників звітів інтерпретуються користувачами згідно з валютою, визначеної в картці каси або розрахункового рахунку, за якими б'ються або аналізуються руху.

Якщо грошові документи не будуть проводитися в регламентованому обліку, то допускається відміну валюти каси (розрахункового рахунку) і валюти взаєморозрахунків , Описані в договорі, укладеному з контрагентом. Тобто, з гривневого розрахункового рахунку можна відобразити оплату в гривнях за доларовим договором. Взаєморозрахунки будуть погашені в валюті взаєморозрахунків (перерахованої по курсу з валюти платежу), а рух грошових коштів буде відображено в валюті платежу.

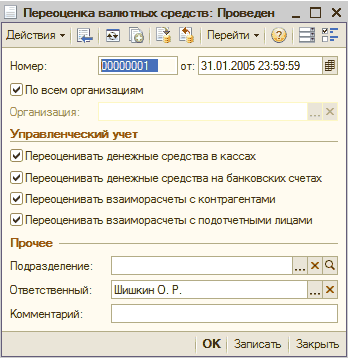

Документ "Переоцінка валютних коштів"

Відмінність в відображенні операцій в іноземній валюті, включаючи випадок, коли валюта управлінського обліку має відміну від валюти регламентованого обліку, полягає в тому, що для цілей управлінського обліку може додатково знадобитися переоцінка валютних коштів. Ця операція виконується тільки для синхронізації в валюті управлінського обліку різних заборгованостей або залишків грошових коштів в іноземних валютах. Така синхронізація корисна, при роботі з оперативною управлінської звітністю і, дає можливість привести до єдиного знаменника велика кількість залишків на кінець періоду, виражених в різній валюті.

Оперативний ж (поточний) облік заборгованостей і залишається суми в іноземній валюті, в управлінському обліку, не вимагає яких-небудь додаткових переоцінок, при здійсненні господарської операції і розрахунку курсових різниць.

Для переоцінки грошових коштів та заборгованостей по контрагентах і подотчетнік в іноземній валюті необхідно скористатися документом "Переоцінка валютних коштів". При переоцінці валютних коштів незмінними залишаються залишки в:

Документ призначений тільки заради цілей управлінського обліку, і проводитися він в будь-який час. Залежно від встановлених прапорів, будуть перераховані еквіваленти у валюті управлінського обліку сум:

заборгованостей по контрагентах;

заборгованостей по подотчетнік;

залишків готівкових коштів;

залишків безготівкових грошових коштів.

Нові залишки валютних ресурсів, у валюті управлінського обліку на момент переоцінки, розраховуються за тарифом, який встановлений в регістрі відомостей "Курси валют" на дату проведення документа. Різниці між розрахованими і поточними залишками в валюті управлінського обліку є курсовими різницями і відображаються в рухах документа прибутковими рухами зі знаком "плюс" або "мінус" (сторно) по регістрах обліку грошових коштів і взаєморозрахунків. Для цілей управлінського обліку не ведеться накопичення витрат і доходів від курсових різниць.

Приклад: На дату операції надходження в касу грошових коштів курс долара по відношенню до гривні становив 1 USD = 5,00 грн. У касу надійшло 500 грн, в перерахунку в валюту управлінського обліку (долар США) сума склала 100 USD. На кінець місяця в касі залишок не змінився, але змінився курс долара 1 USD = 5,05 грн. У перерахунку в валюту управлінського обліку залишок має становити 99,01 USD. Документ "Переоцінка валютних коштів" виконає корекцію суми залишку в валюті управлінського обліку і сформує рух: прихід "сторно" в регістр "Грошові кошти" 0,99 USD.

При проведенні документа коригуються суми, перелічені в валюту управлінського обліку:

фактичні і прогнозні взаєморозрахунки з контрагентами (Прихід і прихід "сторно" в регістри скупчення "Взаєморозрахунки з контрагентами" і " Розрахунки з контрагентами ");

оплати з підзвітними особами (прихід і прихід "сторно" в регістрі накопичення "Взаєморозрахунки з підзвітними особами");

фактичні залишки грошових коштів (записи в регістрі накопичення "Грошові кошти").

Аналіз інформації - "є можливість подивитися сформовані документом курсові різниці в відповідних звітах:

у відомості пересування грошових коштів.

Інші матеріали по темі:

облік операцій в іноземній валюті , взаєморозрахунки з підзвітними особами , відміну , залишки грошових коштів , сторно , на кінець періоду , оперативний облік , взаєморозрахунки з контрагентами , рух грошових коштів , переоцінка валютних коштів , управлінський , розрахунки з контрагентами , взаєморозрахунок , прихід , валюти , переоцінка , грошові кошти , взаєморозрахунки , кошти , залишок , залишки , контрагент , регістр , операції , документа , облік , рахунок , документ

Матеріали з розділу: 1С: Підприємство 8.2 / Управління торгівлею для України / Управління грошовими коштами

Інші матеріали по темі:

Облік безготівкових грошових коштів. Надходження грошових коштів

Джерела даних для розрахунків бюджетування

Переоцінка основних засобів

Принципи та механізми реалізації

Облік грошових коштів

Нас знаходять: облік операцій в іноземній валюті, як перерахувати валютні залишки в 1с, переоцінка іноземної валюти, прихід валюти в 1с 8 2, перерахунок каси до едіноіу знаменника, облік операцій в іноземній валюті в 1с, сторно курс валюти, переоцінка валюти при продажу, переоцінка рахунків в іноземній валюті, залишки в валюті