Рентабельність комерційного банку

Обсяг, структура і динаміка прибутку комерційного банку аналізується в різних напрямках. До них відносяться: аналіз обсягу прибутку за звітний період, аналіз балансового прибутку і її структура, аналіз чистого прибутку, використання прибутку, аналіз прибутку в розрізі структурних підрозділів банку, прибутковість основних напрямків банківської діяльності та виконуваних банком операцій.

У практиці аналізу рівня прибутку комерційного банку використовується три основні методи: структурний аналіз джерел прибутку, факторний аналіз, аналіз системи фінансових коефіцієнтів.

Обсяг прибутку і її структура, при всій важливості цього узагальнюючого показника, не завжди дає повну інформацію про рівень ефективності роботи банку. Завершальною характеристикою прибутковості банку можна вважати його рентабельність або норму прибутку.

Показники рентабельності означають співвідношення прибутку до витрат і в цьому сенсі характеризують результати ефективності роботи банку, тобто віддачу його фінансових ресурсів, доповнюючи аналіз абсолютних показників якісним змістом. Загальний економічний сенс показників рентабельності проявляється в тому, що вони характеризують прибуток, одержуваний з кожної витраченого банком (Власного і позикового) рубля.

Показники рентабельності комерційного банку

Існують значна кількість різних показників рентабельності.

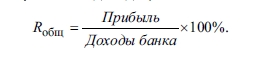

Загальний рівень рентабельності банку (Rобщ) дозволяє оцінити загальну прибутковість банку, а також прибуток, що припадає на 1 крб. доходу (частка прибутку в доходах):

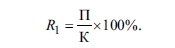

У світовій практиці цей показник уточнюється показником загальної рентабельності банку, що розраховується як відношення обсягу прибутку, отриманого за певний період, до акціонерного капіталу (статутного фонду):

Даний показник отримав у світовій практиці назву ROE (return on eguity), що обчислюється як відношення загальної балансової або чистою (посленалоговой) прибутку банку (П) до його власного капіталу (К) або оплаченому статутному фонду.

Розрахунки цього та інших показників рентабельності знаходяться в залежності від прийнятої в країні системи звітності та бухгалтерського обліку. У російських умовах при розрахунку показника рентабельності використовується в даний час балансовий прибуток.

Показник ROE показує ефективність роботи банку, характеризуючи продуктивність вкладених акціонерами (пайовиками) коштів. Величина ROE знаходиться в прямій залежності від співвідношення власного капіталу і залучених коштів у загальній валюті балансу банку. При цьому, чим більше питома вага власного капіталу, і, як прийнято вважати вище надійність банку, тим складніше забезпечувати високу прибутковість свого капіталу.

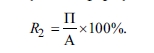

Іншим найважливішим показником загальної рентабельності роботи банку - норма прибутковості активів (ROA - return on assets), що показує обсяг прибутку, що припадає на рубль банківських активів. Цей показник використовується при аналізі ефективності активних операцій банку, ефективності управління банку в цілому і визначається за такою формулою:

де А - середня величина активів.

Позитивна динаміка цього показника рентабельності характеризує збільшення ефективності використання активів банку. Одночасно швидке підвищення цього показника вказує на збільшення ступеня ризиків, пов'язаних з розміщенням активів.

Аналіз різних аспектів рентабельності вимагає обчислення показників рентабельності активних і пасивних операцій банку. Активні операції є головним джерелом доходів банку і, виходячи з цього, рентабельність банку визначається ефективністю активних операцій.

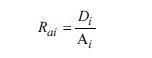

Для розрахунку і аналізу рентабельності окремих видів активних операцій: кредитних, інвестиційних, валютних та ін. Слід визначити обсяг доходів, отриманих по кожній однотипної групи активних операцій і зіставити з відповідною сумою зроблених витрат за цими операціями:

де RaI - прибутковість i-го виду операцій;

Di - сума отриманих доходів від проведення операцій i-го виду;

Ai - середня величина активів, використаних при проведенні операцій i-го виду.

Рентабельність проведення пасивних операцій, за допомогою яких залучаються ресурси банку, розраховується як відношення всієї суми залучених ресурсів до підсумкової величиною вкладення банку:

Загальна характеристика рентабельності (ефективності) залучення пасивів повинна бути деталізована показниками рентабельності по конкретних видах ресурсів, що залучаються: депозити, векселі, міжбанківське кредитування.