Управління продажами. Систематизація. Частина перша

У блозі неодноразово описувалися питання продажів. Надалі матеріал було систематизовано і опублікований в статтях. Сьогодні наводиться перша стаття циклу, в якій узагальнено досвід продажу фінансових послуг.

Нижче текст статті «Управління продажами фінансових послуг. Традиції і тенденції », опублікованій в журналі« Управління продажами »№ 05 (72) 2013, с. 280-290.

http://www.grebennikoff.ru/product/4/

анотація

Продажі товарів і послуг мають не тільки багато спільного, але і певні відмінності. У статті розглядаються традиції і сучасні тенденції розвитку продажу фінансових послуг, описані особливості основних методів продажів, таких як реклама, партнерські продажу, прямі продажі, продажі через обслуговування.

МІСЦЕ ПРОДАЖ В СУЧАСНОМУ БІЗНЕСІ

Процес продажу є невід'ємною частиною системи взаємовідносин з клієнтами і займає важливе місце в трикутнику «продукт - сервіс - продажу», який детально описаний в статті «Тристороння модель залучення клієнтів в області іпотечного кредитування в універсальному комерційному банку» [1].

Тенденції розвитку сучасного бізнесу пред'являють все нові вимоги до якості всіх сторін трикутника, що, в свою чергу, впливає на лояльність споживачів і формування якісних відносин з клієнтами [2]. Зміни, що відбуваються в період інноваційної революції, призводять до зростання ролі продажів як найбільш індивідуалізованого виду діяльності кожної організації, а передові технології швидко стають загальноприйнятими: для фінансової сфери це, наприклад, концепція «Банк 2.0» [3] - вона практично стала стандартом, на який в тій чи іншій мірі орієнтовані провідні банки. За рахунок розвитку технологій скоротився час впровадження і нових продуктів, що виводяться на ринок.

Сьогоднішня несподівана новація завтра стане нормою, обов'язковою для пропозиції клієнтові. Сказане стосується і до стратегії «Блакитного Океану», при якій створюються нові продукти, що формують раніше невідомі клієнтам цінності і які передбачають застосування інноваційних технологій, що знижують витрати і виводять організації зі звичного «червоного океану» конкуренції [4]. Однак навіть для такого неординарного прориву з традиційного бізнесу потрібні бар'єри проти імітації, головними серед яких не є технологічні особливості, а складності копіювання культури і бренду компанії. Це означає, що одночасно скопіювати весь трикутник «продукт - сервіс - продажу» упродовж розумного строку складно. Таким чином, ми підходимо до того, що основою ведення успішного бізнесу є створення індивідуального трикутника.

В рамках даної статті ми розглянемо продажу як найважливіший елемент індивідуалізації бізнесу на прикладі фінансових послуг. Багато зроблені в даній статті висновки застосовні і до продажу інших товарів і послуг, особливо з урахуванням сучасної тенденції переймати краще з інших галузей. Такі приклади нам продемонстрував Сбербанк, вивчивши систему менеджменту «Тойоти» та інші передові методи сучасного бізнесу [5]. До запозичення кращого з інших галузей активно закликають американські автори, підкріплюючи свої слова аналізом відповідного успішного практичного досвіду [3-11].

Розглянемо, як здійснюються продажі в сфері надання фінансових послуг.

ОСОБЛИВОСТІ ПРОДАЖУ ФІНАНСОВИХ ПОСЛУГ

Згадаймо, як визначалася послуга 30 років тому: «Послуга - будь-який захід або вигода, які одна сторона може запропонувати інший і які в основному невловимі і не приводять до заволодіння чим-небудь. Виробництво послуг може бути, а може і не бути пов'язане товаром в його матеріальному вигляді »[12].

Основними характеристиками послуг Ф. Котлер називає:

- невідчутність;

- невіддільність від джерела (надання послуги);

- мінливість якості;

- несохраняемость (послугу неможливо зберігати).

Котлер в момент виходу оригінального видання своєї книги в 1984 р стверджував, що фірми, що надають послуги, як правило, відстають від фірм-виробників в практичному використанні маркетингу. У цей період захоплення маркетингом було настільки велике, що його метою вважалося зробити зусилля по збуту в принципі непотрібними. Котлер погоджувався в цьому з авторитетним ученим в галузі менеджменту П. Друкер і приводив його слова про те, що мета маркетингу - так добре пізнати і зрозуміти клієнта, що товар або послуга будуть точно підходити останньому і продавати себе самі. В даний час ця теза застосуємо до сфери послуг значно менше, ніж передбачалося: успіх бізнесу більшою мірою визначається організацією продажів. У табл. 1 представлені основні особливості продажу фінансових послуг.

Таблиця 1. Особливості продажу фінансових послуг

особливість

опис

Неможливість «потримати щось руках», «помацати», скласти чітке уявлення заздалегідь

Багато банківські і страхові продукти не дозволяють за назвою сформувати у споживача достовірну уяву про них ( «кобрендингова кредитна карта з грейс-періодом», «накопичувальне страхування», «вклад« Здрастуй, літо »)

Можливість обійтися без послуги

Споживачі вважають, що без багатьох банківських і страхових послуг вони можуть обійтися, а пластикова карта потрібна для зняття зарплати в банкоматі

Суб'єктивний погляд споживача на еталонну послугу

У багатьох споживачів існує власна думка про те, як послуги повинні надаватися. Таку думку зазвичай не враховує особливості бухгалтерського обліку та вказівки регулюючих органів

Складність переманювання клієнтів конкурентами

Клієнта, який почав отримувати фінансову послугу і звик до певного сервісу, досить важко переманити, особливо якщо не вдаватися до цінової конкуренції

Складнощі продажу фінансових послуг визначають основні особливості їх пропозиції споживачеві і прямо впливають на методи продажів. Виділимо характерні особливості таких продажів.

1. Послуги, як правило, є повторюваними або тривалими, мають на увазі регулярне взаємодія з клієнтом. Така взаємодія складається, по-перше, з обслуговування клієнта, по-друге, з повторних або додаткових продажів послуг. Продавець фінансових послуг змушений продавати не тільки продукт з певними характеристиками, який в кількісному вираженні часто близький до конкуруючих аналогам, а й обіцянку гарного сервісу при обслуговуванні.

2. Фінансові послуги стають складніше, мають багато варіантів і опцій. Характерний і наочний приклад - вклади, які характеризуються не тільки процентною ставкою, а й додатковими умовами, в тому числі: наявністю капіталізації, можливістю поповнення і зняття коштів, порядком дострокового розірвання договору. Головним чином характер такої послуги впливає на кількість інформації, якої повинен володіти продавець, що пред'являє високі вимоги до навчання, а також накладає обмеження на універсальність і ускладнює навчання фахівців всьому спектру банківських послуг (роботі з кредитами, депозитами пластиковими картами, інтернет банкінгом і т. д.).

3. Розширюється число каналів взаємодії клієнта з фінансовою організацією, стало можливим отримувати фінансові послуги онлайн. Тенденція до самообслуговування привела до того, що в 2010 р доходи від інтернет-банкінгу в США і Великобританії перевищили доходи від банківських операцій в відділеннях [3]. Ця тенденція безпосередньо впливає на продавців, які крім пропонованого продукту повинні пояснити безліч технічних особливостей і запропонувати відповідні сервіси. Наприклад, після укладення з клієнтом договору строкового вкладу, можна запропонувати йому пластикову карту з безкоштовним річним обслуговуванням і можливістю отримання кредитного ліміту, підключити карту до смс сервісів. Для управління рахунками будуть запропоновані інтернет банкінг, мобільний банкінг. По кожному з них продавець повинен вміти пояснити правила безпеки роботи з даними і важливі особливості використання цих на сучасних смартфонах, планшетах і т.д.

4. Пропозиція послуг, засноване тільки на технічних або фінансових перевагах, стало недостатнім, до найважливішою конкурентною чинників належить формування у клієнта позитивних емоцій [7-13]. Позитивні емоції можуть викликати обстановка в точці продажу і співробітники, в першу чергу продавці і фахівці з обслуговування, що підтверджує традиційне уявлення про важливість ролі персоналу в продажах.

Одна з провідних консалтингових фірм - BDO - опублікувала дослідження [14] основних трендів в сервісі в період до 2020 р Наведемо як приклад два тренди, близьких до нашої теми:

1) глобальна конкуренція підніме стандарти обслуговування;

2) хороші співробітники залишаться основою wow-сервісу, технології - всього лише його чинником.

ОРГАНІЗАЦІЯ ПРОДАЖУ ФІНАНСОВИХ ПОСЛУГ

Автором були виділені наступні основні методи продажу банківських продуктів:

- масована реклама;

- прямі продажі;

- партнерські продажу;

- продажу через обслуговування [2].

Зазначені методи можна назвати способами або каналами продажів, що не впливає на їх суть: вони можуть успішно застосовуватися для класифікації продажів не тільки банківських, а й інших фінансових послуг. Подібна класифікація розглядає продажу з точки зору організації бізнес-процесів і може бути названа управлінської. Три останніх каналу продажів повністю залежать від якості взаємин між продавцем і клієнтом або партнером

Розглянемо традиції і тенденції кожного виду продажів.

масована реклама

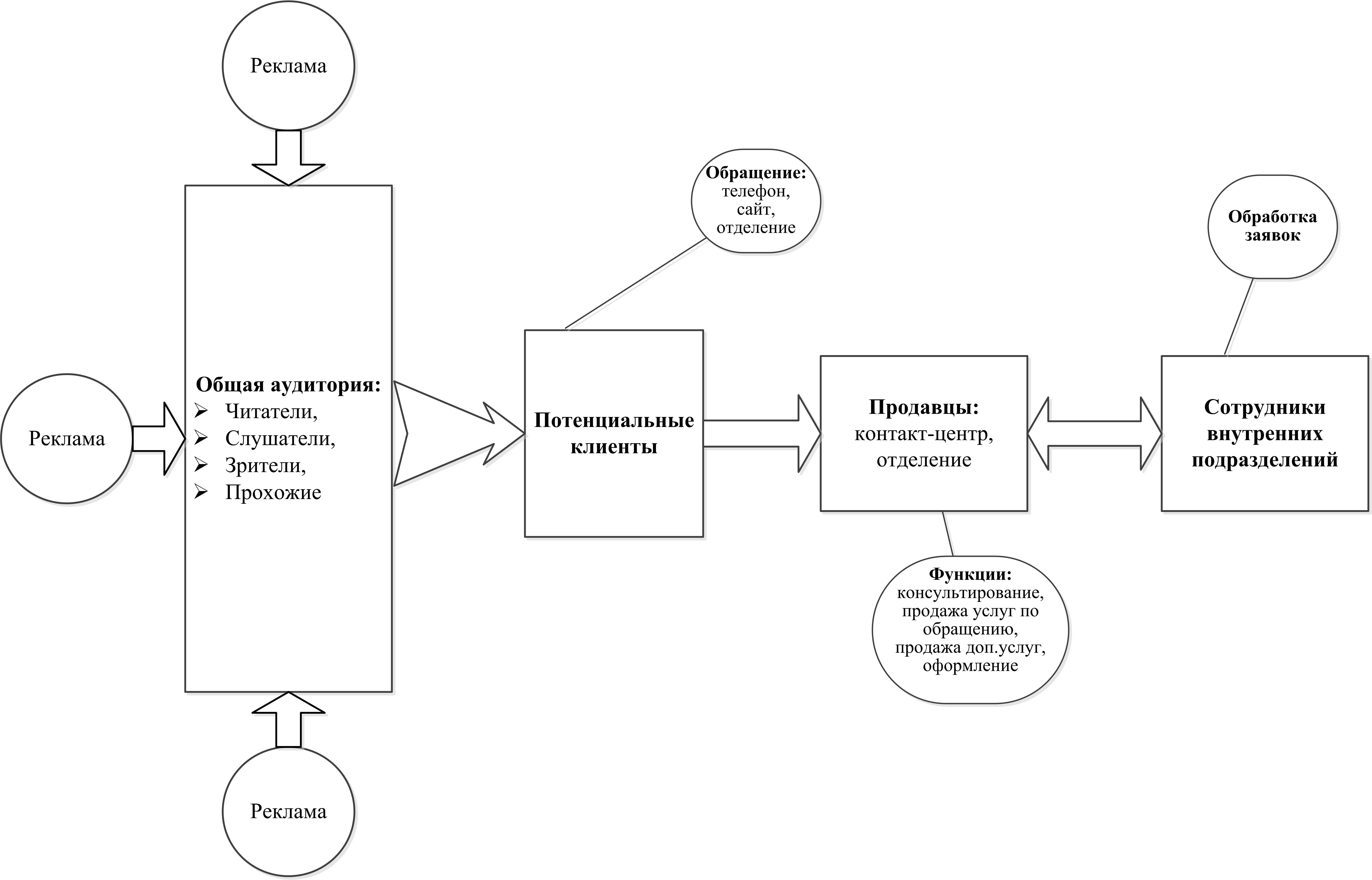

Масована реклама це повторювані або постійні звернення до клієнта за допомогою різноманітних засобів. Метою масованої реклами є максимальне охоплення потенційних клієнтів. Реклама є елементом пасивної системи продажів, яка виконує головну задачу - залучення якомога більшої кількості клієнтів. Пасивність полягає в очікуванні звернення клієнта, тобто продавці чекають звернення клієнта. У разі успішної рекламної компанії клієнтів може бути дуже багато, набагато більше, ніж організація може обробити. При невдалої рекламі можлива ситуація відсутності звернень в очікуваній кількості.

Саме звернення клієнта не призводить до автоматичної продажу фінансової послуги - клієнта в результаті консультації необхідно переконати скористатися нею. При пасивних продажах продавці виступають в якості одного з ланок системи. Часто рекламуються складні фінансові послуги, які вимагають додаткових зусиль при оформленні, пов'язаних з наданням клієнтом певних документів і підписанням об'ємного комплекту договорів. На рис. 1 представлено місце продавця при використанні масованої реклами. Продавці в даному контексті це співробітники, які приймають звернення за послугою по телефону, по електронній пошті, заявки з web сайту. Під відділенням розуміється будь-яка точка продажів, де можливо здійснити особисту консультацію, прийом заяви на послугу і оформлення відповідних документів.

Мал. 1. Схема взаємодії при продажу за допомогою масивної реклами

У табл. 2 наведені основні види масованої реклами з короткою характеристикою деяких сучасних тенденцій в цій галузі.

Таблиця 2. Сучасні тенденції в сфері масованої реклами

Види рекламних впливів

тенденції

радіо

Зростання числа місцевих станцій

Змінюваність радіостанцій, коли на одній і тій же частоті через рік вже інша радіостанція, розрахована на інший сегмент слухачів.

телебачення

Зростання кількості і видів каналів розповсюдження телевізійних трансляцій: супутникове телебачення, інтернет-версії «класичних» каналів, перегляд передач з архіву

Друковані та електронні засоби масової інформації

Зниження тиражів традиційних друкованих ЗМІ

Зростання кількості електронних засобів масової інформації

Зовнішня реклама

Посилення регулювання розміщення реклами з боку місцевої влади

Розвиток малих форм зовнішньої реклами

масові розсилки

Зростання різноманітності видів розсилки: від класичної поштової розсилки листів і каталогів до електронних листів і SMS

Зростання втоми споживача від нав'язливих розсилок

Інтернет

Зростання значення і можливостей інтернет-замінників класичних видів реклами

Збільшення значення засобів, властивих тільки Інтернету: соціальних мереж, пошукових систем, спеціалізованих інформаційних майданчиків, ігор тощо

Удосконалення можливостей візуалізації оголошень

Поліпшення системи переходів від оголошення в Інтернеті до онлайн-консультації і онлайн-заявці (замовлення)

Удосконалення різних онлайн-програм, що дозволяють індивідуалізувати взаємодію зі споживачем

Управління продажами при використанні масованої реклами базується на трьох головних завданнях:

1) формування потоку клієнтів;

2) обробка звернень клієнтів;

3) контроль відповідності можливостей всіх елементів системи з опрацювання звернень клієнтів. Пропускна здатність підрозділів повинна бути збалансована.

За формування потоку входять клієнтів підрозділ продажів фінансової організації не відповідає, в його обов'язки входить обробка всіх звернень, продаж основних і додаткових послуг з належним їх оформленням. Головною особливістю спілкування клієнта і продавця є те, що ініціатором контакту є потенційний клієнт, який своїм зверненням вже продемонстрував інтерес до послуги. Для продавців встановлюється план продажів основних і додаткових послуг, клієнти, що прийшли з реклами, враховуються в ньому окремим рядком. При управлінні даним видом продажів необхідно постійно вирішувати завдання ідентифікації клієнтів, які прийшли з реклами, без якої важко оцінити її ефективність.

Прямі продажі

При прямих продажах продавці самостійно шукають потенційного клієнта відповідно до призначеними територіями, організаціями, клієнтськими сегментами і звертаються до нього з пропозицією послуги. В окремих випадках організація може організувати розміщення своїх продавців в торгових центрах, аеропортах і т.д. Технології прямих продажів існують давно і залучали представників не тільки бізнесу, а й науки: «завдання комівояжера» є класичним прикладом застосування операційних методів для вирішення завдань організаційного управління [15].

Принципи роботи продавця не зазнали істотних змін, і традиційні поради до неї цілком можна застосувати. У літературі 1980-х рр. були приведені стадії «ділової бесіди з приводу продажу»:

- провести підготовку і попереднє планування

- висунути пропозиції та розпочати переговори про продаж;

- викликати інтерес і установити потреби клієнта;

- викликати довіру до угоди, торговому агенту і фірмі;

- продавати вигоди, пов'язані із задоволенням встановлених потреб;

- викликати бажання купити;

- прийняти рішення або укласти угоду про продаж; здійснити аналіз і контроль [16].

Така послідовність дій властива продавців, що мають можливість працювати самостійно, і вона не змінюється вже багато років.

Сучасні рекомендації по організації «холодних» візитів підходять для більшості видів складних послуг і включають в себе наступні поради:

- виконуйте домашнє завдання

- починайте зверху (з керівників);

- будьте лаконічні;

- переходите до суті;

- посилайтеся на успішний досвід і т і задоволених клієнтів;

- укладайте угоду [17].

Робота продавця може здійснюватися на підставі тільки особистого контакту з потенційним клієнтом або після попередньої розмови по телефону. Кожен сучасний продавець самостійно виконує основні етапи процесу продажу:

- встановлення контакту;

- презентація послуги;

- оформлення угоди (прийом замовлення) [17].

Принципові основи управління цим способом продажів практично не змінилися. Прямі продажі традиційно ефективні для просування фінансових послуг, пов'язаних з обслуговуванням. Наприклад, при залученні на обслуговування працюючих юридичних осіб, банки самі йдуть до клієнта, який вже має послугу і без демонстрації вигод зміни банку сам не буде прикладати до цього зусилля.

Коли про послугу треба поговорити, організація проводить навчання продавця, постачає його документами для оформлення угод (замовлень), забезпечує переносний офісної та іншою технікою.

При управлінні продажами керівником виконуються наступні основні функції:

- розподіл продавців за територіальним, галузевим чи іншою ознакою);)

- визначення нормативів та планів продажів;

- розробка системи мотивації;

- контроль нормативів і правил роботи.

Як правило, фахівці з прямого продажу отримують зарплату, гарантована частина доходу в якій істотно нижче преміальної. Нормативи продажів визначаються для різних послуг індивідуально і можуть істотно відрізнятися. Наприклад, продавець кредитних карт привертає в місяць 40 нових клієнтів, а менеджер по роботі з корпоративними клієнтами має мінімальний квартальний план в розмірі 10 організацій, які відкрили рахунки, двох виданих кредитів, 200 зарплатних карт.

Специфіка прямих продажів висуває особливі вимоги до кваліфікації представника організації (продавця), який спілкується з клієнтом в поодинці на чужій території і повинен відповісти на будь-яке питання по продаваної послуги і часто на масу суміжних питань про організацію та інших фінансових послугах. Така специфіка визначає найвищі з розглянутих видів продажів вимоги до навчання.

У традиційному уявленні [16] навчання продавця повинно містити наступні розділи.

1. Інформація про продукцію, послуги і процеси, типові умови угоди, які пропонує компанія.

2. Навички і знання в області техніки збуту і ведення переговорів про продаж.

3. Знання ринку.

4. Знання про застосування (використання) продукції (послуги).

5. Знання адміністративної системи (структури, правил, порядку, процедур, планів та ін.).

Таке навчання може бути використано як основа для підготовки всіх продавців .. Саме в прямих продажах система навчання є особливо важливою і невід'ємною частиною процесу управління, так як продавець працює один без можливості звернутися до колег по медичну допомогу. Можна сказати, що успіх роботи продавця з клієнтом залежить від першого контакту, а успіх системи прямих продажів в цілому - від успішності початкового навчання.

Партнерські продажу

Організація продажів фінансових послуг через партнерів набуває все більшої популярності і поширюється на нові сфери. Особливо швидко розширення відбувається при наданні фінансових послуг на високотехнологічної основі. Незважаючи на розвиток партнерські продажу залишаються традиційними, тому що технології забезпечують післяпродажний сервіс, а самі продажу засновані на взаємодії представників організацій між собою з метою встановлення довгострокових партнерських відносин.

Для продає підрозділи мета партнерських продажів полягає в продажу своєї послуги через точки продажів і обслуговування партнерів силами працюючого там персоналу. Ось деякі характерні приклади фінансових послуг, коли партнерські продажу активно застосовуються:

- продаж іпотечних кредитів (ВАТ «АІЖК» ЗАТ «Комерційний банк Дельтакредит»),

- системи грошових переказів ( «Золота корона», «Лідер»),

- мережі прийому платежів через термінали,

- продаж страхових продуктів,

- продаж кредитів через кредитних брокерів.

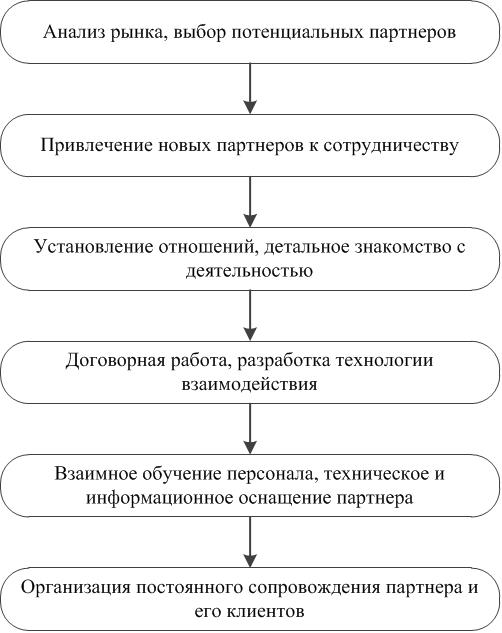

Схема основних етапів при організації партнерських продажів фінансових послуг приведена на рис. 2.

Мал. 2. Основні етапи організації партнерських продажів

Продажі через обслуговування

Даний вид продажів є самим непомітним, але одним з найважливіших для успіху інших видів продажів. Обслуговування - це сервіс, з яким стикається клієнт після продажу, і саме якість обслуговування впливає на його лояльність по відношенню до організації, що продала послугу. [2].

Провідні вчені та практики в області менеджменту приділяють якості обслуговування першочергову увагу і вважають, що обслуговуючий персонал є особою організації і при відповідній підготовці і повноваження своєю роботою може викликати wow-ефект [6-11, 17]. Сучасні інформаційні засоби дали персоналу можливість дізнаватися клієнта при зустрічі і передбачати його потреби, що визначає тенденцію: кожен контакт з клієнтом переводити в площину постійних відносин.

У фінансовому бізнесі персонал, що працює в стаціонарних відділеннях, може бути як універсальним, так і спеціалізованим, як в частині продуктів, так і в частині видів діяльності. Перший варіант - універсальність, коли співробітник проводить операції з обслуговування нових і діючих клієнтів, консультує і продає послуги. Це швидше виняток з правил і може бути застосовано тільки для обмежених груп клієнтів, наприклад VIP

Найбільш поширений другий варіант - спеціалізація, при якому розділені продажу (консультування) та обслуговування. У цьому випадку персонал, який здійснює операційне обслуговування, може додатково продавати послуги, які не потребують складних консультацій. Наприклад, операційний працівник проводить дії з вкладами і переклади, підключає послуги і видає пластикові карти, а консультант проводить прийом заявок на іпотечні кредити, при яких тільки консультація може зажадати 30 хвилин.

Незважаючи на вагому роль у стосунках з клієнтами, у підрозділу з обслуговування зазвичай найменший план продажів основної послуги, воно займається в основному продажем додаткових послуг. Відпрацювання клієнтів, які прийшли по масованій рекламі, виділяється в окремий розділ плану.

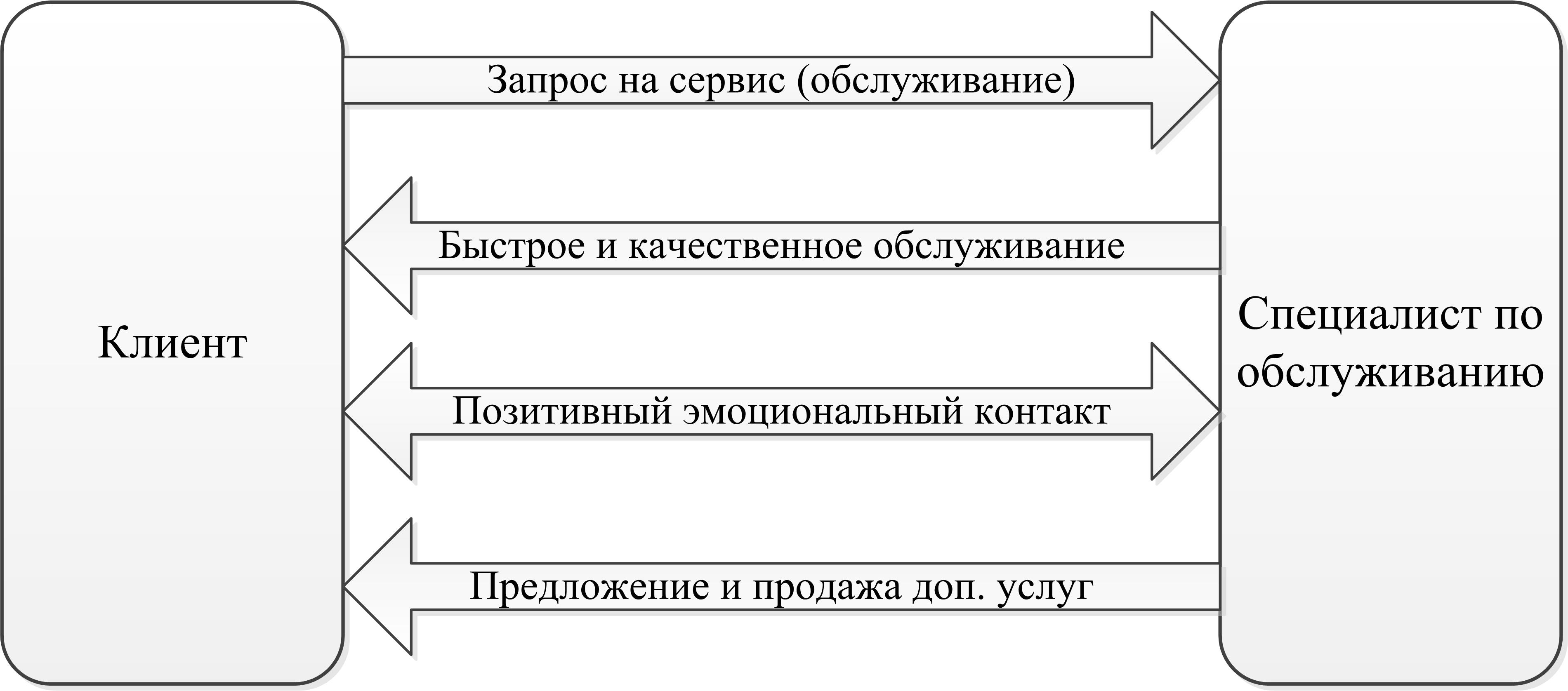

На малюнку 3 відображені функції, які повинен виконати фахівець при спілкуванні з клієнтом.

Мал. 3. Продажі при обслуговуванні клієнта

ВИСНОВОК

Головна сучасна тенденція полягає в проникненні технологій у взаємини організації, яка надає фінансові послуги, і клієнта при збереженні традицій. Протягом тривалого часу успішні продавці використовували залучення клієнтів за рекомендаціями і посилалися на задоволених клієнтів при переговорах, а також просили у них контакти знайомих, колег, сусідів і застосовували цей прийом у всіх видах продажів. Сучасні технології сарафанного маркетингу [7] змінили швидкість обміну інформацією, але не суть. Якщо раніше необхідно було зустрітися і поговорити, то зараз багато рекомендацій та відгуки відбуваються по електронній пошті і в соціальних мережах і поширюються не протягом тижнем, а годин. Значення рекомендації не змінилося, а техніка обміну інформації змінюється дуже швидко.

Розвиток онлайн-функціоналу скорочує час на сервісні операції і на оформлення замовлення послуг, але не зменшує час консультацій, якщо клієнт особисто звертається в фінансову організацію. При цьому інформаційні можливості клієнта істотно зросли: він може вибирати необхідну послугу на ринку і, базуючись на знаннях, впливати на пропоновані йому банком умови [3].

Все вищесказане підтверджує складність продажів фінансових послуг і незмінно важливу роль організації продажів в забезпеченні успіху фінансової компанії.

ЛІТЕРАТУРА

1. Гордейко С.Г. Тристороння модель залучення клієнтів в області іпотечного кредитування в універсальному комерційному банку // Кліентінг і управління клієнтським портфелем. - 2013. - №2. - С. 118-128.

2. Гордейко С.Г. Контроль якості обслуговування як частину управління клієнтським портфелем // Кліентінг і управління клієнтським портфелем. - 2013. - №3. - С. 162-171.

3. Кінг Б. Банк 2.0. Як споживчу поведінку і технології змінять майбутнє фінансових послуг / Пер. з англ. М. Мацковская. - М .: Олімп-Бізнес, 2012. - 512 с.

4. Чан Кім У., Моборн Р. Стратегія блакитного океану / Пер. з англ. І. Ющенко. - М .: HIPPO, 2010. - 272 с.

5. Карасюк Є.Ю. Слон на танцполі. Як Герман Греф і його команда вчать Сбербанк танцювати. - М: Манн, Іванов і Фербер, 2013. - 280 с.

6. Райхельд Ф., Марки Р. Щира лояльність. Ключ до завоювання клієнтів на все життя / Пер. з англ. С. Філіна, І. Боримовой. - М .: Манн, Іванов і Фербер, 2013. - 352 с.

7. Серновіц Е. сарафани маркетинг. Як розумні компанії змушують про себе говорити / Пер. з англ. Т. Мамедової. - М .: Манн, Іванов і Фербер, 2013. - 240 с.

8. Сьюелл К., Браун П. сарафани маркетинг. Як розумні компанії змушують про себе говорити / Пер. з англ. М. Іванова та М. Фербера. - М .: Манн, Іванов і Фербер, 2013. - 232 с.

9. Пітерс Т. Ці важливі дрібниці: 163 способу домогтися досконалості / Пер. з англ. О. Дахнова. - М .: Паблішер, 2013. - 607 с.

10. Девіс Р., Шредер А. Історія успіху одного банку: як за допомогою нестандартного мислення досягти значного зростання / Пер. з англ. А. Заваловом. - Мінськ: Гревцов Паблишер, 2009. - 288 с.

11. Мічелл Д. Правила Zappos. Технології видатної інтернет-компанії / Пер. з англ. Т. Мамедової. - М .: Манн, Іванов і Фербер, 2013. - 352 с.

12. Котлер Ф. Основи маркетингу / Пер. з англ. Е. Прядив'яної. - М .: Прогрес, 1990. - 736 с.

13. Ruckman M. (2012). Experimental Innovation for Bankers. - http://www.senteo.net/community/wp-content/uploads/2013/01/Experiential-Innovation-for-Bankers.pdf .

14. ( www.bdo.co.uk ) ( http://www.bdo.uk.com/library/service-2020-megatrends-decade-ahead )

15. Вагнер Г. Основи дослідження операцій / Пер. з англ. В. Алтаева і Б. Вавилова. - М .: Мир, 1972, 1973.

16. Болт Г. Практичний посібник з управління збутом / Пер. з англ. С. Комлева, О. Мигунова, Л. Павлова. - М .: Економіка, 1991. - 271 с.

17. Левінсон К. Партизанський маркетинг. Прості способи отримання великих прибутків при малих витратах / Пер. з англ. О. Іванова та А. Мороз. - М .: Манн, Іванов і Фербер, 2013. - 432 с.