Місця зберігання грошових коштів і переміщення грошових коштів між ними.

- Банківські рахунки і каси

- Каси контрольно-касових машин

- Виписка з банку

- Переміщення грошових коштів між банківськими рахунками

- Переміщення готівки

- Отримання готівкових коштів з банку

- Здача готівкових коштів у банк

- Здача роздрібної виручки

- Видача грошових коштів в касу ККМ

- Аналіз руху грошових коштів

1С: Підприємство 8.2 /

Управління торгівлею для України /

Управління грошовими коштами

Зміст

Банківські рахунки і каси

Каси контрольно-касових машин

Виписка з банку

Переміщення грошових коштів між банківськими рахунками

Переміщення готівки

Отримання готівкових коштів з банку

Здача готівкових коштів у банк

Здача роздрібної виручки

Видача грошових коштів в касу ККМ

Аналіз руху грошових коштів

наведені в розділі приклади моделювалися на конфігурації « Управління торгівлею для України », Редакція 2.3, реліз 2.3.1.

Місцями зберігання грошових коштів в конфігурації «Управління торгівлею для України» є:

Банківські рахунки і каси

Перелік банківських рахунків підприємства зберігається в довіднику «Банківські рахунки». Цей довідник підпорядкований довіднику організацій, тобто банківські рахунки, відкриті від імені різних організацій підприємства, зберігаються окремо.

Перелік кас зберігається в довіднику « каси ». Цей довідник також підпорядкований довіднику організацій, тобто грошові кошти різних організацій зберігаються в роздільних касах.

Як для банківського рахунку, так і для каси може бути вказана тільки одна валюта. мультивалютні банківські рахунки і каси не підтримуються конфігурацією. Для того щоб вести в системі облік, наприклад, по мультивалютних банківського рахунку, потрібно в довіднику «Банківські рахунки» завести кілька елементів, для всіх вказати один номер рахунку, але різні валюти.

Рух безготівкових і готівкових грошових коштів відображається в системі різними документами. Для безготівкових грошових коштів це в першу чергу документи « Платіжне доручення вихідне »І« Платіжне доручення вхідне »; для готівкових грошових коштів - в першу чергу документи «Видатковий касовий ордер» і «Прибутковий касовий ордер». Але руху безготівкових і готівкових грошових коштів (за винятком коштів, що є в касах контрольно-касових машин) відображаються за одним і тим же регістрах накопичення, в першу чергу по регістрах «Грошові кошти» та «Руху грошових коштів»; інформація про таких рухах може бути отримана з одних і тих же звітів, наприклад, «Відомість по грошовим рахунках», «Аналіз руху грошових коштів», «Залишки коштів ( діаграма ) ».

Каси контрольно-касових машин

Облік грошових коштів , Що знаходяться в касах контрольно-касових машин (кас ККМ), розрізняється для автоматизованих і неавтоматизованих торгових точок.

Для автоматизованих торгових точок облік таких коштів ведеться в розрізі кас ККМ. Перелік кас ККМ зберігається в довіднику «Каси ККМ», причому «Каси» і «Каси ККМ» - це різні довідники.

Для неавтоматизованих торгових точок облік грошових коштів, що знаходяться в касах контрольно-касових машин, ведеться в розрізі неавтоматизованих торгових точок (НТТ), тобто менш докладно. Це пояснюється тим, що звіт про продажі з НТТ надходить уже після інкасації ККМ, і немає сенсу вести облік в розрізі різних ККМ в межах однієї торгової точки.

Як для кас ККМ, так і для НТТ не визначається валюта, в якій ведеться облік грошових коштів, тому що облік грошових коштів в роздрібній торгівлі ведеться тільки в одній валюті, яка визначена в настройках, як валюта регламентованого обліку.

Для обліку грошових коштів, що знаходяться в касах ККМ, призначений окремий регістр накопичення «Роздрібна виручка». Це означає, що інформацію про залишки і рух коштів по касі ККМ можна отримати зі звіту «Відомість по коштах», для цього потрібно формувати звіт «Відомість по коштах в роздрібних точках».

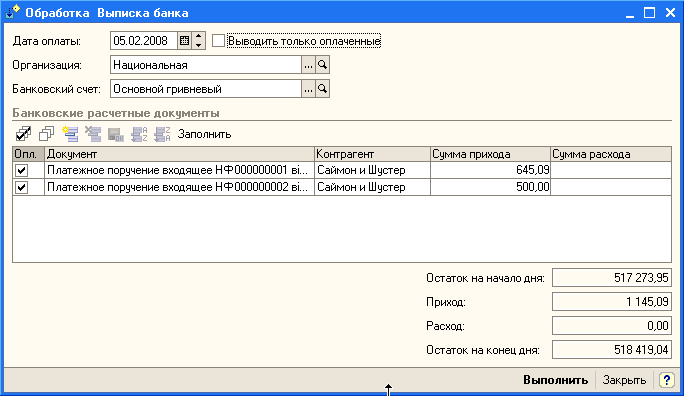

Виписка з банку

Обробка «Виписка банку» - сервісний механізм, призначений для роботи з документами руху безготівкових грошових коштів.

Обробка дозволяє:

- переглянути всі документи, що відносяться до одного паперовому документу « Банківська виписка »(За один день по одному банківському рахунку);

- cверіть залишок на початок і на кінець дня з банківського рахунку за даними системи і по паперовому документу «Банківська виписка»;

- не заходячи в кожен платіжний документ, проставити прапори «Опл.» ( «Оплачено») для попередньо внесених неоплачених документів;

- внести рядки банківської виписки, ще невідображені в системі.

Переміщення грошових коштів між банківськими рахунками

Переміщення безготівкових грошових коштів між банківськими рахунками може оформлятися двома способами:

- введення документа «Платіжне доручення вихідне» з операцією «Переклад на інший рахунок»;

- введення документів «Платіжне доручення вихідне» і «Платіжний ордер (надходження грошових коштів)» з операцією «Інші розрахунки з контрагентами ».

Вводити переміщення безготівкових грошових коштів одним документом доцільно, якщо виконуються умови:

- переказ грошових коштів проводиться для розрахункових рахунків однієї організації в одній валюті;

- облік безготівкових грошових коштів на всіх розрахункових рахунках підприємства веде один співробітник;

- списання коштів з рахунку-відправника та зарахування їх на рахунок-одержувач здійснено в один і той же день;

Таке переміщення вводиться документом «Платіжне доручення вихідне» з встановленим видом операції «Переклад на інший рахунок». У документі зверху вниз вказуються «Банківський рахунок» - відправник і «Банківський рахунок» - одержувач. Переміщення грошових коштів відбувається, якщо в документі встановлений прапор «Оплачено».

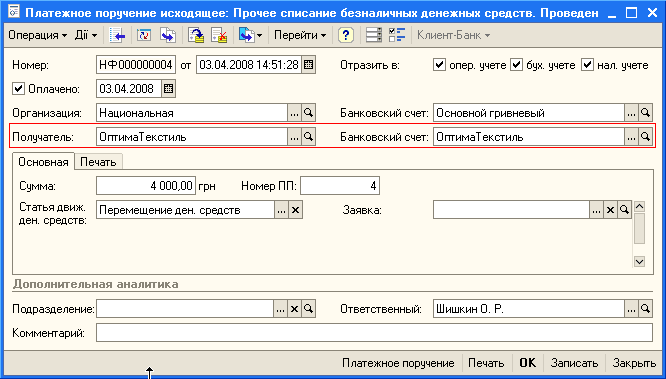

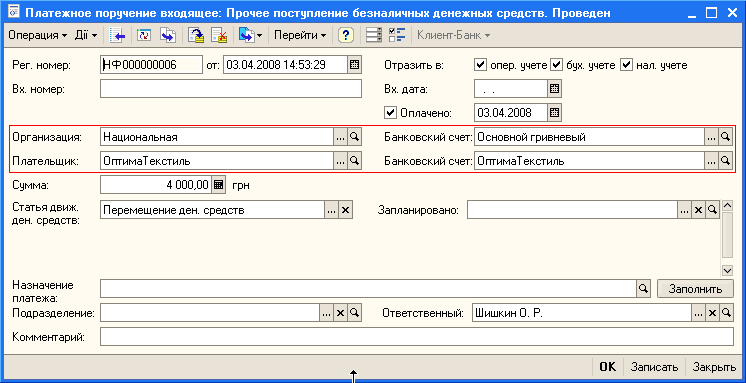

В інших випадках послідовно вносяться два документа:

- у момент списання грошових коштів - документ «Платіжне доручення вихідне» по «Банківському рахунку» - одержувачу.

- в момент зарахування грошових коштів - «Платіжне доручення вхідне» по «Банківському рахунку» - відправнику.

При цьому в документах повинен бути встановлений вид операції «Інше надходження (списання) безготівкових грошових коштів».

При оформленні списання грошових коштів в якості отримувача необхідно вибрати свого контрагента тієї організації, на банківський рахунок якої будуть перераховані грошові кошти.

У момент зарахування грошових коштів оформляється документ «Платіжне доручення вхідне». Як організації вказується та організація, на розрахунковий рахунок якої повинні надійти кошти, а в якості відправника власний контрагент тієї організації, з розрахункового рахунку якої переміщаються кошти.

Примітка. Власний контрагент для організації вводиться в довіднику Організації (дія-Ввести на підставі). Для свого контрагента повинен бути введений розрахунковий рахунок, реквізити якого повинні збігатися з розрахунковим рахунком організації. При цьому переміщення можливо тільки в тому випадку, якщо валюта банківських рахунків відправника і одержувача збігаються.

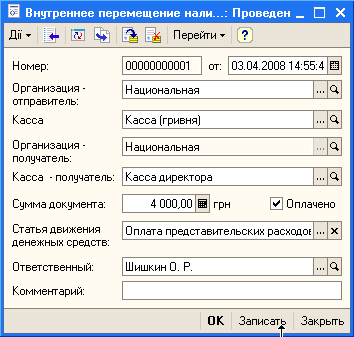

Переміщення готівки

Переміщення готівки може відображатися в конфігурації одним з 2 способів:

документ « Внутрішнє переміщення готівкових коштів »Дозволяє перемістити кошти з каси-відправника в касу-одержувач, тільки в тому випадку, якщо необхідно перемістити кошти в одній валюті між касами однієї організації. Переміщення відбувається, якщо в документі заповнений прапор «Оплачено», причому списання коштів з каси-відправника і надходження їх в касу-одержувач відбувається одночасно. Дана операція відображається тільки в управлінському обліку.

Таким чином, якщо переміщення грошових коштів не відбивається в регламентованому обліку та управлінські каси, між якими відбувається переміщення, не розділені територіально, можна сформувати один документ «Внутрішнє переміщення готівкових коштів».

Якщо переміщення грошових коштів необхідно провести між касами різних організацій і відобразити цю операцію в регламентованому обліку, то слід формувати «Видатковий касовий ордер» з встановленим видом операції «Інший витрата коштів» і «Прибутковий касовий ордер» з встановленим видом операції «Інший прихід грошових коштів ». Документом «Видатковий касовий ордер» оформляється видача грошових коштів з однієї каси, а документом «Прибутковий касовий ордер» - надходження грошових коштів в іншу касу.

Якщо переміщення відбувається між управлінськими касами, розділеними територіально, це означає, що моменти видачі грошових коштів з каси-відправника і надходження їх в касу-одержувач не збігаються. В такому випадку скористатися одним документом "Внутрішнє переміщення готівкових коштів" не можна. Для того щоб розділити в часі моменти видачі та надходження грошових коштів, але в будь-який момент знати місце їх знаходження, може бути запропонований такий варіант:

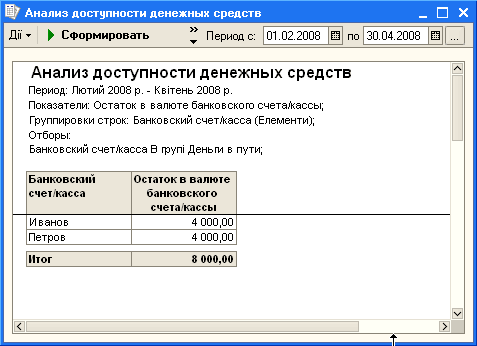

Формується віртуальна каса «Гроші в дорозі». У момент видачі грошових коштів формується документ "Внутрішнє переміщення готівкових коштів", в ньому як каса-одержувач вказується каса "Гроші в дорозі"; в момент здачі грошових коштів формується ще один документ "Внутрішнє переміщення готівкових коштів", в ньому каса "Гроші в дорозі" вказується як каса-відправник. Гроші, що знаходяться в дорозі, видно в звіті " Аналіз доступності грошових коштів ", В якому встановлений відбір по касі" Гроші в дорозі ".

Можна завести окрему віртуальну касу для кожного співробітника торгового підприємства (стороннього перевізника), який доставляє гроші і потім проаналізувати залишок грошових коштів по кожному співробітнику.

Отримання готівкових коштів з банку

Існує кілька способів відображення такої операції в програмі.

Якщо на підприємстві облік касових і банківських операцій здійснює один і той же співробітник, можна відобразити операцію одним документом «Прибутковий касовий ордер» з операцією « Отримання готівкових коштів в банку ». У документі потрібно вказати «Касу» і «Банківський рахунок», між якими відбувається переміщення коштів, але не потрібно заповнювати поле «Грошовий чек».

Документ одночасно відображає списання коштів з банківського рахунку і надходження їх до каси.

ВАЖЛИВО!

Списання коштів з банківського рахунку буде відображено у виписці, яка надійде з банку на наступний день. Слід пам'ятати про це і не відобразити в системі списання безготівкових коштів двічі.

Якщо облік касових і банківських операцій здійснює один співробітник, але необхідно заздалегідь планувати такі операції і формувати платіжний календар, то в момент планування такої операції потрібно сформувати документ «Грошовий чек». У документі потрібно вказати «Касу» і «Банківський рахунок», між якими відбувається переміщення коштів, але не потрібно заповнювати прапор «Оплачено».

У момент отримання готівкових коштів з банку потрібно заповнити в документі прапор «Оплачено», а також ввести на його підставі «Прибутковий касовий ордер». Документ «Грошовий чек» відобразить списання коштів з банківського рахунку, документ «Прибутковий касовий ордер» відобразить надходження грошей в касу. Обов'язкове використання «Прибуткового касового ордера» в цій схемі пояснюється вимогами поточного законодавства.

Якщо облік касових і банківських операцій здійснюють різні співробітники, то в момент отримання готівкових коштів слід сформувати «Прибутковий касовий ордер» з операцією «Інший прихід грошових коштів». Якщо в цей же момент необхідно запланувати надходження безготівкових грошових коштів на банківський рахунок, можна ввести неоплачений документ «Платіжне доручення вихідне» з операцією « Інше списання безготівкових грошових коштів », Позначку про сплату в ньому проставити в момент отримання виписки з банку. Якщо в плануванні немає необхідності, в момент отримання виписки з банку слід внести оплачене «Платіжне доручення вихідне» або «Платіжний ордер: списання грошових коштів».

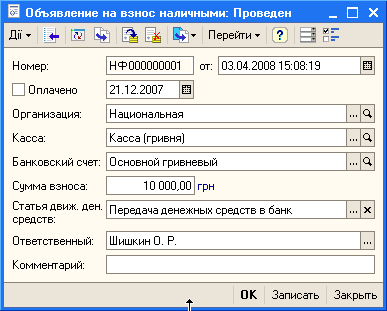

Здача готівкових коштів у банк

Існує кілька способів відображення такої операції в системі.

Якщо на підприємстві облік касових і банківських операцій здійснює один і той же співробітник, можна відобразити операцію одним документом «Видатковий касовий ордер» з операцією «Внесок готівкою в банк ». У документі потрібно вказати «Касу» і «Банківський рахунок», між якими відбувається переміщення коштів, але не потрібно заповнювати поле «Оголошення на внесок готівкою».

Документ одночасно відображає списання коштів з каси і надходження їх на банківський рахунок.

ВАЖЛИВО!

Зарахування коштів на банківський рахунок буде відображено у виписці, яка надійде з банку на наступний день. Слід пам'ятати про це і не відобразити в системі надходження безготівкових коштів двічі.

Якщо облік касових і банківських операцій здійснює один співробітник, але необхідно заздалегідь планувати такі операції і формувати платіжний календар, то в момент планування такої операції потрібно сформувати документ «Оголошення на внесок готівкою в банк». У документі потрібно вказати «Касу» і «Банківський рахунок», між якими відбувається переміщення коштів, але не потрібно заповнювати прапор «Оплачено».

У момент здачі готівки в банк потрібно заповнити в документі прапор «Оплачено», а також ввести на його підставі «Видатковий касовий ордер». Документ «Внесок готівкою в банк» відобразить надходження коштів на банківський рахунок, документ «Видатковий касовий ордер» відобразить списання грошей з каси. Обов'язкове використання «Видаткового касового ордера» в цій схемі пояснюється вимогами поточного законодавства.

Якщо облік касових і банківських операцій здійснюють різні співробітники, то в момент здачі коштів в банк слід сформувати «Видатковий касовий ордер» з операцією «Інший витрата коштів». Якщо в цей же момент необхідно запланувати надходження коштів на банківський рахунок, можна ввести неоплачений документ «Платіжне доручення вхідне» з операцією «Інше надходження безготівкових грошових коштів», позначку про сплату в ньому проставити в момент отримання виписки з банку. Якщо в плануванні немає необхідності, в момент отримання виписки з банку слід внести оплачене «Платіжне доручення вхідне» або «Платіжний ордер: надходження грошових коштів».

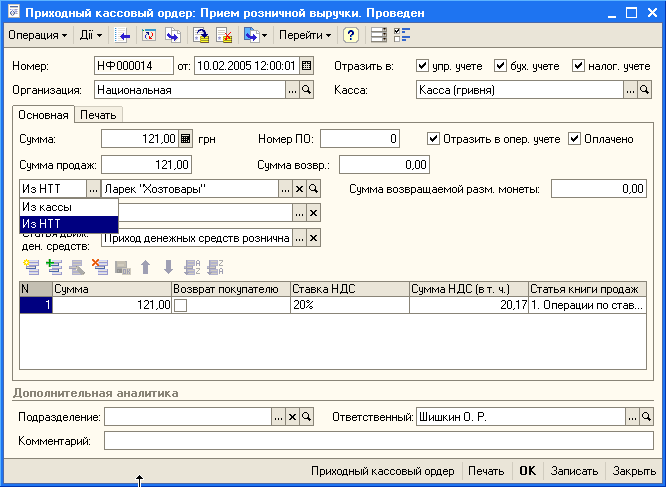

Здача роздрібної виручки

Здача роздрібної виручки з каси ККМ або з неавтоматизированной торгової точки відбивається в системі документом «Прибутковий касовий ордер» з операцією «Прийом роздрібної виручки». У документі вибирається вид надходження грошових коштів «з каси» або «з НТТ», а також каса ККМ або неавтоматизована торгова точка, з якої проводиться здача виручки.

Документ «Прибутковий касовий ордер» з операцією «Прийом роздрібної виручки» одночасно відображає і списання готівкових коштів з каси ККМ, і надходження грошових коштів в касу підприємства.

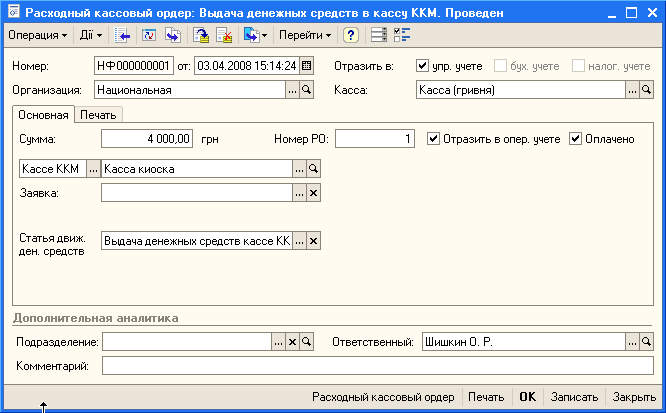

Видача грошових коштів в касу ККМ

Видача грошових коштів в касу ККМ або в неавтоматизовану торгову точку відбивається в системі документом «Видатковий касовий ордер» з встановленим видом операції «Видача грошових коштів в касу ККМ». У документі вибирається вид видачі грошових коштів «касі ККМ» або «НТТ», а також каса ККМ або неавтоматизована торгова точка, в яку здійснюється видача.

Документ «Видатковий касовий ордер» з операцією «Видача грошових коштів в касу ККМ» одночасно відображає і надходження готівкових грошових коштів в касу ККМ, і їх списання з каси підприємства.

Аналіз руху грошових коштів

Аналіз руху грошових коштів, як правило, проводиться за допомогою звітів «Відомість по коштах» і «Руху грошових коштів».

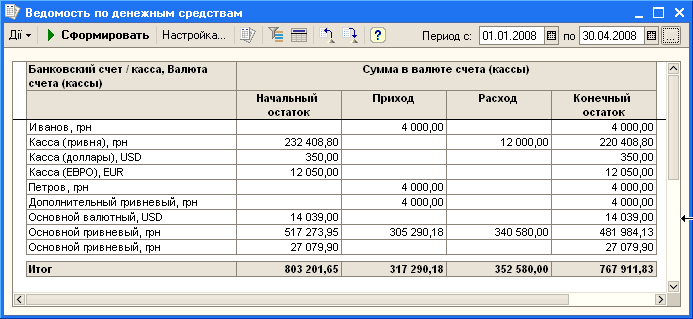

Звіт «Відомість по коштах» призначений в першу чергу для отримання інформації про рух грошових коштів в розрізі місць їх зберігання (банківських рахунків і кас підприємства). З цього звіту може бути також отримана інформація про залишки коштів в розрізі місць зберігання.

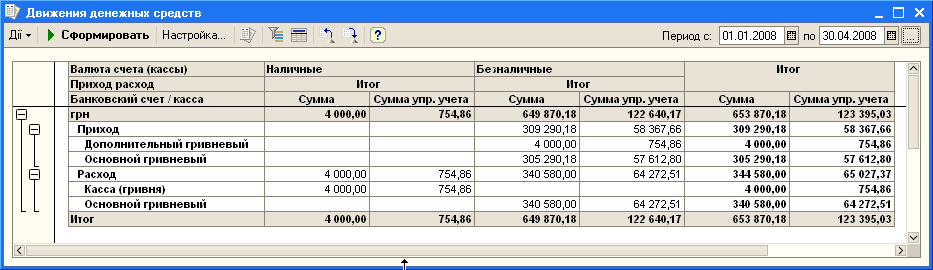

Звіт «Руху грошових коштів» призначений в першу чергу для отримання інформації про обороти грошових коштів в розрізі статей руху грошових коштів.

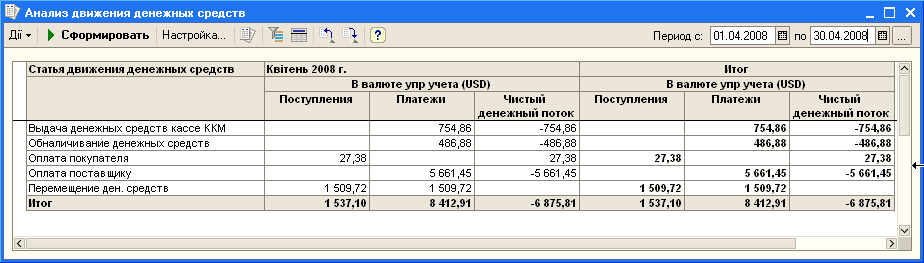

У конфігурації «Управління торгівлею для України» можливо також побудувати звіт «Аналіз руху грошових коштів». Від звіту «Руху грошових коштів» він відрізняється тим, що крім оборотів виводить чистий грошовий потік - різниця між сумою надходження і списання. Таким чином, в звіті придушуються внутрішні обороти грошових коштів (переміщення їх між банківськими рахунками, касами).

Інші матеріали по темі:

гроші в дорозі , готівкові кошти , рух грошових коштів , переклад , гроші , виручка , чек , виписка , каса , прибутковий касовий ордер , видатковий касовий ордер , банк , касовий ордер , валюта , платіжне доручення , 8.2 , рахунок

Матеріали з розділу: 1С: Підприємство 8.2 / Управління торгівлею для України / Управління грошовими коштами

Інші матеріали по темі:

Джерела даних для розрахунків бюджетування

Місця зберігання грошових коштів і переміщення ДС між ними

Облік готівкових грошових коштів

Облік безготівкових грошових коштів. Надходження грошових коштів

Робота з документами

Нас знаходять: 1с торгівля 10 3 как перемістити кошти з каси ккм, переміщення грошових коштів між касами, переміщення грошей між касами в 1с, переміщення грошей між касами, переказ грошових коштів між своїми розрахунковими рахунками, як переміщаються гроші з банку в банк, аналіз руху грошових коштів, переміщення грошових коштів з одного розрахункового рахунку на інший, переміщення грошових коштів в 1с 8 2, Зберігання коштів на підприємстві