Облік витрат на ДМС в «1С: Бухгалтерія 8»

- Визнання витрат на ДМС в бухгалтерському та податковому обліку

- Одноразова виплата страхової премії

- приклад 1

- Зміна списку застрахованих осіб протягом терміну дії договору

- приклад 2

Як реєструвати страхову премію, виплачену страховику? Як виконується розрахунок нормативу в програмі «1С: Бухгалтерія 8» редакції 3.0? Як враховується премія, сплачена за звільнених співробітників? Відповіді на ці питання ви знайдете в статті експертів 1С.

Добровільне медичне страхування є різновидом особистого страхування (ст. 934 ЦК України), за умовами якого:

- одна сторона (страховик) зобов'язується виплатити обумовлену договором страхову суму в разі настання в житті названого в договорі громадянина (застрахованої особи) передбаченого договором події (страхового випадку);

- інша сторона (страхувальник) зобов'язується сплатити страховику обумовлену договором страхову премію.

- медичних та інших послуг внаслідок розладу здоров'я фізичної особи або стану фізичної особи, що вимагають організації та надання таких послуг;

- проведення профілактичних заходів, що знижують або усувають ступінь небезпечних для життя або здоров'я фізичної особи загроз.

Шпаргалка по статті від редакції БУХ.1С для тих, у кого немає часу

1. Добровільне медичне страхування (ДМС) - різновид особистого страхування.

2. Об'єкт ДМС зазвичай - майнові інтереси, пов'язані з оплатою медичних та інших послуг внаслідок розладу здоров'я фізособи.

3. ДМС для працівників - одна із складових частин витрат на оплату праці.

4. Страхові внески по ДМС визнаються у витратах при певних умовах, зазначених у підпункті 16 статті 255 НК РФ.

5. Роботодавець може оформляти працівникам один або кілька страхових полісів від різних компаній зі страховим покриттям різного виду послуг.

6. Щоб мати можливість зменшити базу по податку на прибуток на вартість полісів, компанія повинна враховувати граничний поріг від витрат на оплату праці. Норматив розраховується виходячи з суми витрат на оплату праці всіх працівників організації, а не тільки застрахованих осіб.

7. Витрати по ДМС визнаються в податковому обліку не раніше того звітного періоду, в якому перераховано страхова премія. Витрати визнаються рівномірно протягом терміну дії договору.

8. Суми, перераховані за договорами ДМС, не обкладаються ПДФО і не підлягають обкладенню страховими внесками при терміні договору не менше року.

9. У бухобліку витрати на ДМС включаються до складу витрат протягом періоду, до якого вони належать.

10. Платежі по ДМС відображаються за дебетом рахунків витрат (наприклад, рахунок 20 «Основне виробництво», рахунок 26 «Загальногосподарські витрати», 44 «Витрати на продаж»).

11. На відміну від податкового обліку, в якому витрати на ДМС нормуються, в бухобліку такі витрати визнаються без обмежень.

Визнання витрат на ДМС в бухгалтерському та податковому обліку

Добровільне медичне страхування працівників є не тільки частиною так званого «соціального пакету», побічно свідчить про благополуччя роботодавці, а й однією з складових частин витрат на оплату праці.

Підпункт 16 статті 255 НК РФ передбачає певні умови, при наявності яких страхові внески по ДМС визнаються у витратах:

- договір добровільного особистого страхування працівників, що передбачає оплату страховиками медичних витрат застрахованих працівників, повинен укладатися на термін не менше одного року;

- страхова організація повинна мати ліцензію, видану відповідно до законодавства РФ на ведення відповідного виду діяльності;

- витрати на ДМС визнаються в межах нормативу, що не перевищує 6 відсотків від суми витрат на оплату праці. При розрахунку нормативу до витрат на оплату праці не включаються суми платежів (внесків), передбачені підпунктом 16 статті 255 НК РФ.

Не має значення, чи буде у працівника один або кілька страхових полісів від різних компаній зі страховим покриттям різного виду послуг. Головне, враховувати граничний поріг від витрат на оплату праці (лист Мінфіну Росії від 29.07.2013 № 03-03-06 / 1/30023).

У розрахунок нормативу включаються також витрати роботодавців за договорами на надання медичних послуг, укладеним на користь працівників на термін не менше одного року з медичними організаціями, що мають відповідні ліцензії на здійснення медичної діяльності.

Норматив слід розраховувати виходячи з суми витрат на оплату праці всіх працівників організації, а не тільки застрахованих осіб. У розрахунок включаються також винагороди фізичним особам, які працюють за договорами цивільно-правового характеру (п. 21 ст. 255 НК РФ, листи Мінфіну Росії від 04.06.2008 № 03-03-06 / 2-65, УФНС по м Москві від 28.02 .2007 № 28-11 / 018463.2). База для обчислення граничної суми витрат на ДМС визначається наростаючим підсумком з початку податкового періоду (п. 3 ст. 318 НК РФ). Якщо договір страхування поширюється на кілька податкових періодів, то база визначається (листи УФНС по м Москві від 06.05.2010 № 16-15- / 047749 @ і від 22.08.2008 № 21-11 / 079061 @):

- наростаючим підсумком починаючи з дати вступу в силу договору страхування в межах того податкового періоду, до якого він належить;

- з наступного податкового періоду до закінчення договору страхування.

Витрати по ДМС визнаються в податковому обліку не раніше того звітного (податкового) періоду, в якому за умовами договору перерахована страхова премія. Витрати визнаються рівномірно протягом терміну дії договору пропорційно кількості календарних днів дії договору у відповідному звітному (податковому) періоді (п. 6 ст. 272 НК РФ, листи Мінфіну Росії від 14.05.2012 № 03-03-06 / 1/244 і № 03-03-06 / 1/245).

Суми, перераховані за договорами ДМС, не обкладаються ПДФО (п. 3 ст. 213 НК РФ), а також не підлягають обкладенню страховими внесками при терміні договору не менше року (п. 5 ч. 1 ст. 9 Федерального закону від 24.07.2009 № 212-ФЗ, пп. 5 п. 1 ст. 20.2 Федерального закону від 24.07.1998 № 125-ФЗ).

У бухгалтерському обліку витрати на добровільне медичне страхування працівників включаються до складу витрат протягом періоду, до якого вони відносяться (п. 65 Положення по веденню бухгалтерського обліку і бухгалтерської звітності в РФ, утв. Наказом Мінфіну Росії від 29.07.1998 № 34н; п. 18 Положення з бухгалтерського обліку «Витрати організації» ПБУ 10/99, утв. наказом Мінфіну Росії від 06.05.1999 № 33н, далі - ПБО 10/99; п. 5 Положення з бухгалтерського обліку «Облікова політика» ПБО 1/2008, затв . наказом Мінфіну Росії від 06.10.2008 № 106н, далі - ПБО 1/2008).

Платежі по ДМС відображаються за дебетом рахунків витрат (наприклад, рахунок 20 «Основне виробництво», рахунок 26 «Загальногосподарські витрати», 44 «Витрати на продаж»). Якщо організація перераховувала страхові внески за осіб, які не перебувають з нею у трудових відносинах, то в цьому випадку витрати визнаються для організації іншими і відображаються за дебетом субрахунка 91.02 «Інші витрати» (п. 11 ПБУ 10/99).

На відміну від податкового обліку, в якому витрати на ДМС нормуються, в бухгалтерському обліку такі витрати визнаються без обмежень. При виникненні різниць їх слід відобразити в обліку відповідно до Положення з бухгалтерського обліку «Облік розрахунків з податку на прибуток» ПБУ 18/02, утв. наказом Мінфіну Росії від 19.11.2002 № 114н (далі - ПБО 18/02).

В «1С: Бухгалтерія 8» редакції 3.0 для відображення розрахунків по страхуванню майна і персоналу (крім розрахунків із соціального страхування та обов'язкового медичного страхування), по відношенню до якого організація виступає страхувальником, призначений рахунок 76.01 «Розрахунки по майновому, особистому і добровільному страхуванню» . До рахунку відкриті субрахунки другого рівня:

- 76.01.1 «Розрахунки по майновому і особистому страхуванню»;

- 76.01.2 «Платежі (внески) по добровільному страхуванню на випадок смерті і заподіяння шкоди здоров'ю»;

- 76.01.9 «Платежі (внески) за іншими видами страхування».

Одноразова виплата страхової премії

Розглянемо приклад, в якому організація одноразово перераховує страховику страхову премію на користь працівників, після чого страхові внески по ДМС враховуються автоматично відповідно до вимог ПБО 10/99 і статті 272 НК РФ.

приклад 1

Організація ТОВ «Андромеда» (застосовує загальну систему оподаткування, положення ПБО 18/02) уклала на користь своїх працівників договір ДМС на надання медичних послуг зі страховою компанією, що має ліцензію на ведення відповідного виду діяльності в РФ. Договір укладено строком на 1 рік - з 01.01.2015 по 31.12.2015 і вступив в силу з 01.01.2015. Сума страхової премії - 480 000,00 руб. Оплата страхової премії проведена одноразово в грудні 2014 року. Протягом року кількість застрахованих осіб, зазначених у договорі, не змінюється. Відповідно до облікової політики ТОВ «Андромеда» витрати на ДМС в повному обсязі відносяться до непрямих витрат. Загальногосподарські витрати включаються в собівартість продажів ( «директ-костинг»). Витрати на оплату праці для обчислення нормативу з метою визнання витрат по ДМС представлені в таблиці 1.

Таблиця 1 Витрати на оплату праці за 2015 рік

Для реєстрації одноразової сплати страхової премії за договором ДМС в «1С: Бухгалтерія 8» редакції 3.0 потрібно сформувати стандартний документ облікової системи Списання з розрахункового рахунку (розділ Банк і каса -> Банківські виписки). Документ може бути сформований вручну або на підставі документа Платіжне доручення. При використанні сервісу 1С: ДіректБанк документ завантажується автоматично. Нагадаємо, що цей сервіс дозволяє обмінюватися документами з банками безпосередньо , Без програми «Клієнт-банк». *

Примітка:

У програмі «1С: Бухгалтерія 8» редакції 3.0 можна підключити сервіс 1С: ДіректБанк з використанням електронного підпису (ЕП); без використання ЕП, за логіном і паролем ; по зовнішньої компоненті , а також відправити в банк платіжне доручення і отримати електронну виписку в кожному окремому випадку. Вся інформація доступна по тегу ДіректБанк . У відповідях експертів 1С на питання є відеоролики з покроковим описом послідовності дій.

Щоб сплачені суми визнавалися рівномірно відповідно до пункту 6 статті 272 НК РФ, в програмі слід використовувати механізм витрат майбутніх періодів. Даний механізм підтримується, як на рахунку 97 «Витрати майбутніх періодів», так і на субрахунках 76.01.2 і 76.01.9 за допомогою субконто Витрати майбутніх періодів.

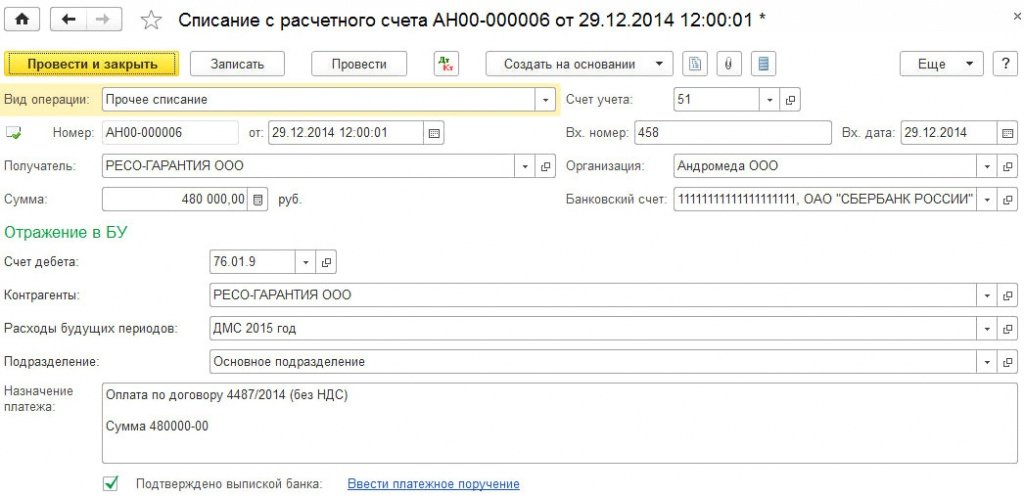

Якщо користувач хоче вести додатковий аналітичний облік по застрахованим працівникам, то можна використовувати рахунок 76.01.2. В цьому випадку сума страхової премії повинна бути вказана по кожному працівнику відповідно до списку, прикладеним до договору ДМС, а кількість документів Списання з розрахункового рахунку має відповідати кількості застрахованих працівників - по одному документу на кожного працівника. Вкажемо в документі Списання з розрахункового рахунку такі реквізити (рис. 1):

Мал. 1. Оплата страхової премії

Після проведення документа Списання з розрахункового рахунку сформується наступна проводка:

Дебет 76.01.9 Кредит 51 - на суму одноразово виплаченої страховику страхової премії.Для цілей податкового обліку з податку на прибуток відповідна сума фіксуються також в ресурсі Сума НУ Дт 76.01.9.

Таким чином, одноразово виплачена страхувальнику сума враховується в складі дебіторської заборгованості ТОВ «Андромеда», а до складу витрат для цілей бухгалтерського і податкового обліку страхова премія буде включатися протягом терміну дії договору страхування.

В «1С: Бухгалтерія 8» автоматичний розрахунок витрат на ДМС здійснюється в три етапи в процесі щомісячної обробки Закриття місяця:

- на першому етапі - при виконанні регламентної операції Списання витрат майбутніх періодів частина страхової премії списується на рахунки обліку витрат відповідно до параметрів списання, встановленими в формі елемента довідника Витрати майбутніх періодів;

- на другому етапі - при виконанні регламентної операції Розрахунок часткою списання непрямих витрат розраховується гранична сума витрат на ДМС, що підлягають включенню до складу витрат;

- на третьому етапі - при виконанні регламентної операції Закриття рахунків 20, 23, 25, 26 або Закриття рахунку 44 «Витрати обігу» витрати на ДМС, відображені на рахунках витрат, списуються відповідно до облікової політики організації. При цьому стосуються поточного місяця витрати на добровільне медичне страхування в бухгалтерському обліку визнаються в повному розмірі, а в податковому обліку - в межах нормативу, розрахованого відповідно до пункту 3 статті 318 НК РФ.

Розглянемо всі етапи автоматичного розрахунку витрат на ДМС для Прикладу 1, виконані в січні 2015 року. Регламентної операцією Списання витрат майбутніх періодів визначається частина страхової премії, яка потенційно може бути визнана у витратах:

480 000,00 руб. / 365 днів x 31 день = 40 767,12 руб.

Саме ця сума вводиться в запис регістра бухгалтерії проводкою:

Дебет 26 Кредит 76.01.9.Також для цілей податку на прибуток вводиться запис в ресурсах Сума НУ Дт і Сума НУ Кт.

На малюнку 3 представлена Довідка-розрахунок списання витрат майбутніх періодів за січень 2015 року.

Мал. 3. Довідка-розрахунок списання витрат майбутніх періодів

Регламентної операцією Розрахунок часткою списання непрямих витрат розраховується норматив по видатках на ДМС:

300 000,00 руб. x 6% = 18 000,00 руб.

Документ не формує бухгалтерських проводок, але в регістри відомостей Частки списання непрямих витрат і Розрахунок нормування витрат вводяться відповідні записи. На малюнку 4 представлена Довідка-розрахунок нормування витрат за січень 2015 року.

Мал. 4. Довідка-розрахунок нормування витрат на ДМС за січень 2015 року

Регламентної операцією Закриття рахунків 20, 23, 25, 26 витрати на ДМС списуються проводкою:

Дебет 90.08.1 Кредит 26 - на суму 40 767,12 руб.Вводяться суми і в спеціальні ресурси регістра бухгалтерії, призначені для обліку з податку на прибуток:

Сума НУ Дт 90.08.1 та сума НУ Кт 26 - на суму витрат в межах нормативу (18 000 руб.); Сума ПР Дт 90.08.1 та сума ПР Кт 26 - на постійну різницю (22 767,12 руб.).Після виконання регламентної операції Розрахунок податку на прибуток, буде визнано постійне податкове зобов'язання (ПНО) на суму 4 553,42 руб. Також щомісяця будуть розраховуватися витрати на ДМС до закінчення терміну дії договору. Так, в лютому 2015 року:

- частина страхової премії, списана з рахунку 76.01.9, - 36 821,92 руб. (439 232,88 руб. / 334 дня x 28 день);

- норматив витрат на ДМС - 17 820,00 руб. (597 000,00 руб. Х 6% - 18 000,00 руб.);

- витрати на ДМС в податковому обліку складають 17 820,00 руб., при цьому утворюється постійна різниця в розмірі 19 001,92 руб.

У грудні 2015 року одноразово сплачена сума страхової премії повністю списується з рахунку 76.01.9, а гранична сума витрат на ДМС за податковий період (за 2015 рік) визначається як 436 080,00 руб. (7 268 000,00 руб. Х 6%). Саме ця сума буде включена до складу непрямих витрат, відображених в рядку 040 Додатка № 2 до Лісту 02 декларації з податку на прибуток (затв. Наказом ФНС Росії від 26.11.2014 № ММВ-7-3 / 600 @).

Зміна списку застрахованих осіб протягом терміну дії договору

Описана методика не викликає у користувача труднощів до тих пір, поки перелік застрахованих осіб, зазначених у договорі, чи не починає змінюватися.

Протягом року частина застрахованих співробітників може звільнитися, а знову прийняті на роботу співробітники можуть бути включені в список застрахованих осіб шляхом укладення додаткової угоди до договору страхування. Якщо при цьому загальна кількість застрахованих осіб не змінюється, термін договору залишається незмінним (більше року), а також не змінюються інші істотні умови договору, то страхові внески за такими договорами приймаються в зменшення оподатковуваної бази з податку на прибуток (лист Мінфіну Росії від 27.08. 2007 року № 03-03-06 / 4/118). Податковий кодекс встановлює обмеження лише за загальним терміном, на який укладено договір, а не на період страхування конкретного співробітника (постанова ФАС Уральського округу від 15.12.2009 № Ф09-9912 / 09-С3).

Якщо кількість застрахованих осіб збільшується за рахунок новоприйнятих на роботу співробітників, про що зазначено в додатковій угоді до договору ДМС, то страхову премію також можна враховувати при оподаткуванні (п. 2 ст. 942 ГК РФ, лист Мінфіну Росії від 16.11.2010 № 03 -03-06 / 1/731).

Але якщо співробітник звільняється, а роботодавець продовжує оплачувати за нього страховку, не розриваючи договору зі страховиком, то частина страхової премії, яка припадає на звільнених працівників, зі складу враховуються для цілей оподаткування витрат необхідно виключити (лист Мінфіну Росії від 05.05.2014 № 03- 03-06 / 1/20922).

Змінимо умови Прикладу 1 і подивимося, як можна враховувати страхові внески по ДМС, в тому числі і оплачені за звільнених співробітників.

приклад 2

Останнім числом лютого 2015 року звільняється 5 застрахованих осіб, зазначених у договорі ДМС, при цьому ТОВ «Андромеда» продовжує оплачувати за них медичну страховку. Річна вартість страхової премії, сплаченої щодо кожного працівника, становить 12 000 руб. Витрати на оплату праці для обчислення нормативу, зазначені в прикладі 1, не змінюються.

Кількість календарних днів у січні і лютому 2015 року становить 59 (31 день + 28 днів). Відповідно, час, що залишився за договором ДМС кількість календарних днів, що припадають на звільнених співробітників, становить 306 (365 днів - 59 днів).

Розрахуємо частку премії, що припадає на звільнених співробітників, яка виключається з витрат:

(12 000 руб. X 5 чол.) / 365 днів x 306 днів = 50 301,37 руб.

Сформуємо документ Операція (розділ Операції -> Операції, введені вручну) і датуємо його початком березня. У формі документа для створення нової проводки треба натиснути кнопку Додати і ввести кореспонденцію за дебетом рахунка 91.02 і кредитом рахунка 76.01.9 на суму, исключаемую з подальших розрахунків по витратах майбутніх періодів (рис. 5). Для цілей податкового обліку з податку на прибуток потрібно ввести суми в спеціальні ресурси регістра бухгалтерії:

Сума ПР Дт 91.02 - на постійну різницю в оцінці витрат; Сума НУ Кт 76.01.9 - на суму страхової премії по звільненим співробітникам.

Мал. 5. Виключення витрат по ДМС за звільненим співробітникам

Починаючи з березня 2015 року за виконанні регламентної операції Списання витрат майбутніх періодів вже буде використовуватися скоригована в бік зменшення сума залишку страхової премії за даними бухгалтерського та податкового обліку, яка потенційно може бути визнана у витратах. Подальші етапи розрахунку витрат по ДМС нічим не будуть відрізнятися від етапів, описаних в Прімері 1. У грудні 2015 року одноразово сплачена сума страхової премії повністю списується з рахунку 76.01.9. З урахуванням виконаних коригувань сума страхової премії, яка може бути потенційно включена до складу витрат, становить 429 698,63 руб. (480 000,00 руб. - 50 301,37 руб.), А гранична сума витрат на ДМС за 2015 рік, як і раніше визначена як 436 080,00 руб.

Очевидно, що до складу витрат включається сума 429 698,63 руб. як мінімальна з двох сум. На малюнку 6 представлена Довідка-розрахунок нормування витрат за грудень 2015 року. До складу непрямих витрат, відображених в рядку 040 Додатка № 2 до Лісту 02 декларації з податку на прибуток включається сума витрат на ДМС, рівна 429 698,63 руб. У частині витрат по ДМС на кінець року не утворюється різниць між даними бухгалтерського та податкового обліку.

Мал. 6. Довідка-розрахунок нормування витрат на ДМС за січень 2015 року

На закінчення відзначимо, що одноразова виплата страхової премії не завжди зручна. Більш раціональний варіант, коли в договорі передбачено виплату страхової премії частинами, наприклад, щоквартально. При цьому сума квартального платежу може коригуватися з урахуванням новоприбулих і звільнених співробітників, оновлений список яких вказується в додаткову угоду до договору. Облік витрат на ДМС в програмі при такому варіанті не поміняється: сума платежу буде списуватися протягом кварталу через механізм витрат майбутніх періодів, а норматив в будь-якому випадку розраховується наростаючим підсумком за рік.

ІС 1С: ІТС

Більш детально про облік витрат на ДМС працівників см. В довіднику «Облік з податку на прибуток організацій» в розділі «Бухгалтерський і податковий облік».

Як враховується премія, сплачена за звільнених співробітників?