Альтернатива в системі просування продажів автокредитів

У статті аналізується потенціал сучасного російського автомобільного ринку в тісному взаємозв'язку з ринком автокредитування, показується недостатність і безсистемність існуючих на сьогоднішній день методів і систем залучення клієнтів. Автор пропонує схему впровадження нового продукту, розрахованого на вибудовування довгострокової та перспективної клієнтської бази, а також на формування постійного потоку власних «якісних» позичальників з відповідним збільшенням кредитного портфеля. Російський автомобільний ринок сьогодні

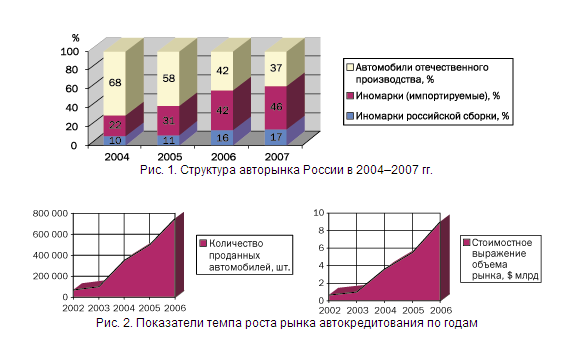

В даний час відзначається інтенсивне зростання динаміки основних фінансових показників в ряді сегментів, які можна віднести до найважливіших економіки в рамках загального розвитку. До однієї з таких швидко і привле-кательних за своїм потенціалом і прогно-зіруемий темпами зростання областей відноситься російський автомобільний ринок. Основними параметрами його становлення, починаючи від розпаду СРСР і закінчуючи сьогоднішнім днем, є збільшення парку легкових автомобілів в Росії майже в три рази і збільшення місткості ринку в кількісному вираженні в два рази, а в грошовому вираженні (USD) - в чотири рази. За ці роки ринок зазнав змін як по марочної структурі, так і по ціновій сегментації. Протягом останніх декількох років платоспроможний попит планомірно зміщується в бік більш дорогих машин, причому за підсумками оцінки гомогенності (однорідності) авторинку можна відзначити, що загальною тенденцією стало зниження частки продажів російських автомобілів з 68% в 2004 році до 37% в 2007 році, а також зафіксувати відповідне збільшення обсягів реалізації іноземних машин (рис. 1) (1) .

Згідно зі статистичними даними в розвинених країнах, таких як США, Японія, Німеччина, Корея, на тисячу осіб припадає 600-750 машин. За даними експертів, в Росії цей показник в даний час досяг рівня 210 автомобілів на ту ж кількість громадян. Однак в перспективі буде спостерігатися подальше активне зростання чисельності автомобільного парку і стабілізація його на планці 300-400 автомобілів на тисячу жителів. Середній темп приросту автомобілізації за 2005-2007 роки склав 3%. Припускаючи розвиток подібної тенденції, можна сказати, що автомобілізація 300 автомобілів на тисячу чоловік доведеться на 2019 рік, а 400 авто - на 2029 рік. Очевидно, що автомобільний ринок ще далекий від перенасичення і в найближчі роки тільки буде активно набирати обертів.

Оцінка темпів зростання ринку автокредитування досить очевидна і легко исчисляемости за допомогою малюнка 21.

Характерно, що ціни на автомобілі в рамках одного міста не суттєво різняться за моделями в різних автосалонах. В результаті чого торгують фірми все більше переходять від цінової до альтернативної конкуренції, намагаючись залучити покупців такими методами, як реклама, стимулювання збуту за допомогою збільшення набору наданих додатково послуг (страхування, установка сигналізації, постановка на облік в ГИБДД і т.д.), використання різних знижок, проведення празд-кових розпродажів та інших методів стимулювання збуту, що є позитивним моментом в області розвитку споживчого ринку (2) . Крім перерахованих вище факторів, існує ще один важливий момент. Однією з основних рушійних сил російського автомобільного ринку останніх років стало розвиток ринку автокредитування. Обсяг продажів нових легкових автомобілів як в кількісному, так і в грошовому вираженні досить швидко зростає саме за рахунок припливу на ринок кредитних ресурсів. Статистичні дані останнього періоду показали, що росіяни все більше і більше воліють досить дорогі і комфортабельні автомобілі. Причому на це не впливає навіть той факт, що добробут більшості громадян не дозволяє їм купувати престижні авто, викладаючи відразу всю суму вартості машини. Автокредитування ж, давно прийняте за стандартну практику в країнах з розвиненою економікою, в зв'язку з цим стало найбільш простим і витонченим рішенням питання, в результаті чого тільки за 2007 рік частка кредитних машин на російських дорогах переступила рівень 40%, а це значить, що практично кожен другий покупець, який купив авто в минулому році, їздить на машині, придбаній за рахунок «орендованих» у банку грошей.

З моменту свого зародження по сьогоднішній день ринок автокредитування пройшов не-скільки ступенів становлення (3) . Так, виділяють три основних етапи. У 1995 році бере початок перша фаза, сполучена зі створенням в даний відрізок часу інвестиційного фонду «США-Росія», генеральною метою якого було фінансування підприємницьких проектів в Росії, зокрема, спонсорування російських банків для подальшого кредитування ними фізичних осіб, включаючи і покупку автомобілів . Однак фінансова криза 1998 року символізував завершення першої спроби руху в даному напрямку. Активізація другого етапу припадає на період вже після 1998 року з логічним завершенням у 2002 році. На цей час припадають перші реальні дії російських банків з розвитку ринку кредитування, ініціаторами яких нерідко ставали автодилери іноземних виробників, яких, в свою чергу, підштовхували іноземні автоконцерни. Незважаючи на загальну позитивну тенденцію, процентні ставки були гранично високі, а початковий внесок сягав половини вартості машини. І навіть на таких умовах кредити можна було отримати лише в украй обмеженому числі банків. 2003 рік став свого роду переломним: збільшується кількість банків, які підхопили тенденцію роботи в рамках ринку по-споживчих кредитування (4) . У зв'язку з цим, на тлі посилення конкуренції, процентні ставки починають знижуватися, терміни кредитування збільшуються до чотирьох-п'яти років, багато банків зменшують пакет документів для отримання кредиту, різко збільшується кількість пропонованих схем кредитування, які, при всій їх різноманітності, можна класифікувати по п'яти основних категоріях.

Лідерство в лінійці різновидів автокредитування завойовує експрес-кредитування. Воно по праву перше. Але вважати його таким дозволяє не момент появи, а швидкість оформлення. Це найшвидший автокредит, що дозволяє вже в день подачі заявки на позику у банку грошових коштів отримати бажаний автомобіль, що є його головною перевагою. Так-же до важливим позитивних моментів можна віднести невелику кількість документів, необхідних для оформлення заявки: в більшості банків потрібні тільки паспорт і водійське посвідчення. Однак при зовнішній простоті є нюанси, про які не варто забувати. Найкоротші терміни розгляду заявки під-хто розумів би збільшення суми виплат, тобто чим швидше оформлення, тим більше відсоток по кредиту. До того ж початковий внесок повинен становити не менше 30% від вартості автомобіля, а термін кредиту - не більше трьох років. Крім цього, при екс-прес-кредитуванні автомобіль до кінця виплат знаходиться в заставі у банку і відповідно повинен бути застрахований за програмою «повне АВТОКАСКО» з віковим обмеженням не старші двох років. Незважаючи на вищесказане, експрес-кредитування досить зручно, а тому надзвичайно популярно.

До наступного виду з розряду основних категорій можна віднести лізинг, який займає певну нішу завдяки тому, що є безвідсотковим. Фактично це придбання автомобіля в розстрочку. До його основних переваг, так само як і в екс-прес-кредитуванні, можна віднести невеликий пакет документів для пред'явлення в банк, що складається в основному з паспорта позичальника, посвідчення водія, трудової книжки або її завіреної копії. Час розгляду заявки по цій системі коливається від одного до п'яти днів, тобто є стандартним. Надається цей вид автокредитування на термін до трьох років, початковий внесок не повинен становити менше 30% від вартості автомобіля в разі кредитування до року. Здобувається автомобілем не може бути авто, що було у використанні, а виключно тільки нове, яке і буде предметом застави до моменту повного погашення кредиту. В принципі, якщо у банку, що працює з такого роду автокредитом, немає підводних каменів у вигляді щомісячної комісії за обслуговування рахунку або підвищеного тарифу в працюючій з банком страхової компанії за програмою АВТОКАСКО, а у клієнта є 50% власних коштів від вартості купується авто для оплати початковою внеску, то лізинг є вигідним і зручним способом придбання автомобіля.

Досить широку популярність здобуло автокредитування без початкового внеску, незважаючи на те що з'явилося воно зовсім недавно. Його відмінною рисою від інших видів автокредитування є те, що можна отримати автомобіль в кредит, не вносячи ні рубля. При оформленні такого кредиту не потрібно багато документів: тільки паспорт, водійське посвідчення, довідка про доходи. Термін його оформлення стандартний: максимум два дні. Але є й неприємні моменти: як правило, банки по ньому встановлюють більш високий відсоток, а автомобіль за таким кредитом можна придбати тільки у дилера.

Гідне місце також займає кредит без страховки. Його суть полягає в тому, що автомобіль, куплений шляхом отримання кредиту даного виду, банк не зобов'язує додатково страхувати. Причина цього полягає в тому, що придбаний автомобіль не буде запорукою. Також цей кредит виділяється тим, що можливе отримання машини без початкового внеску, при цьому немає обмежень на вид, модель, країну виготовлення і рік випуску автомобіля. Однак на такі кредити поширюється висока процентна ставка, як правило, найвища. Додатково до цього обмежена сума автокредиту: в більшості банків вона не перевищує десяти тисяч доларів. Терміни видачі та оформлення автокредиту без страховки - стандартні. Цей вид автокредитування хороший для покупки недорогих уживаних автомобілів.

Останнім, але при цьому не самим худ-шим в ряду програм, пропонованих банками, варто автокредитування із заліком власного автомобіля в якості початкового внеску. За всіма параметрами цей клас автокредитування виглядає просто чудово: невисока, практично найнижча процентна ставка, тривалий термін погашення - до п'яти років, типовий набір документів при оформленні, стандартні терміни розгляду, великий розмір кредиту, відсутність додаткового страхування придбаного автомобіля, так як він не є предметом застави. Цей автокредит на увазі залік старого автомобіля в якості початкового внеску і страховки по кредиту. Отримання такого виду автокредиту дозволяє придбати не тільки новий, але і старий автомобіль. Як серйозного недоліку для позичальника можна позначити той факт, що вартість автомобіля, зачитуємо в якості початкового внеску, банком знижується і виявляється нижчою за ринкову (5) .

Таким чином, можна відзначити, що в кожній з розглянутих груп автокредитування є і свої плюси, і свої мінуси. Ринок автокредитування не стоїть на місці, і вже з'являються нові схеми придбання автомобілів, які незабаром стануть такими ж популярними, як і ті, про які писалося вище. Однією з таких останніх розробок є досить новий кредитний продукт «buy-back», розроблений автодилерами спільно з банками. Ця програма дає позичальникові можливість визначити суму основного боргу, яка буде виплачена єдиним платежем в кінці терміну кредиту - через рік, два або три. В основі програми зворотного викупу автомобіля, по якій позичальник має можливість повернути машину дилера в кінці терміну кредиту, лежить зобов'язання автодилера зі зворотного викупу проданого автомобіля по його залишкової вартості в будь-який проміжок часу: 50% через два роки експлуатації і не менше 30% вартості нового автомобіля через три роки (6) .

Проблеми взаємодії пулу «автодилер-банк-страхова компанія»

Однак, незважаючи на широкий спектр сущест-чих видів автокредитування, переважна більшість банків не змогли раціонально ними скористатися і сконцент-центрувати свою увагу на розробці нових програм, які не дуже відрізняються від попередніх параметрами окремих критеріїв, таких як: початковий внесок, процентні ставки, післяпродажне обслуговування та ін. Результатом цієї роботи є величезні порівняльні таблиці банківських продуктів, які публікуються в багатьох друкованих виданнях. Розкрита перед клієнтом потік інформації складний для сприйняття середньостатистичною людиною. Ці зміни програм продуктового ряду в кінцевому підсумку стануть неактуальними, коли на ринок прийдуть іноземні банки автовиробників. Звичайні програми для покупки автомобіля в кредит вже застаріли і пропонуються зі зниженими ставками та сумою першого внеску. Однією з головних тенденцій 2008 року може стати відкриття кількох банківських підрозділів іноземних автовиробників. Тойота-Банк і Мерседес-Бенц Банк Рус вже здійснюють надання кредитів на покупку автомобілів. Також оголосили про намір відкрити свої банківські підрозділи в Росії Renault, Nissan, BMW (7) . Боротьба за клієнта була стратегічно програна на початку вибору шляху. Замість формування своєї клієнтської бази і створення струнких систем продажів банки, проводячи модернізацію своїх продуктів і одночасно здійснюючи пошук нових клієнтів на кредитування, вибрали шлях роботи в автосалонах, тобто стали розміщувати в них пункти і точки продажів кредитних продуктів, що на перших порах було виправдано . Створився конгломерат «автодилер-банк-страхова компанія», пріоритети і лідерство всередині якого постійно змінювалися: автодилер був зацікавлений в розміщенні банку в автосалоні для підвищення рівня продажів за допомогою кредитних продуктів. Однак не всі банки прагнули йти на додаткові витрати для створення даної інфраструктури. У свою чергу до цього прагнули страхові компанії і докладали всіх зусиль, щоб матеріально зацікавити автосалони і відкрити в них свої точки продажів. Швидко зрозумівши фінансові вигоди не тільки від збільшення продажів, але і від страхових відшкодувань, автосалони втратили інтерес до спроб банків почати організацію роздрібних продажів в автосалоні, а страхові компанії в цей час зробили пробний крок до створення перших фінансових супермаркетів: будучи акредитованими в декількох банках, вони направляли одну заявку одночасно в ряд банків-конкурентів, не приділяючи належної уваги перевірці ні доброчесності позичальника, ні його фінансового стану. Банки втратили прямий контакт з клієнтом в гонитві за зростанням динаміки кредитного портфеля, що спричинило сплеск шахрайства.

Статистика показує, що в різних банках від 10 до 30% заявок на автокредитування отримують відмову через наявність підозр в реалізації різних схем шахрайства. Банки не люблять розкривати сумну статистику і часто відмовляються коментувати цю тему, але, за оцінками незалежних експертів, частка неповернення в сфері автокредитування у деяких банків уже перевищує 5%, а збитки від дій шахраїв в загальному по ринку склад-ляет майже $ 200 млн. У свою чергу, як показує практика, багато кредитні менеджери не володіють достатніми знаннями і технологіями для перевірки і визначення достовірності документів. У цих умовах потрібно лише підробити документи, що засвідчують особу, і домовитися зі співробітником фірми, який підтвердить, що потенційний позичальник дійсно працює на вказаній посаді. Як правило, перевірка підтверджує факт роботи і справжність документів в більшості випадків. Зафіксовані ситуації, коли шахраї, не особливо обтяжуючи себе виготовленням підробленого паспорта, просто переклеювали у вкраденому документі фотографію, порушуючи при цьому захисний шар.

Звичайно, частина злочинців ловлять, і суд стягує з них гроші на користь банків, але значне число автошахраїв використовують громадян, платоспроможність яких не дозволяє відшкодувати завдані банку ушерб, а автомобіль, придбаний в кредит, до цього часу вже давно збувається на «чорному» ринку . В цьому випадку, навіть піймавши безпосередніх виконавців, банк не в змозі відшкодувати збитки (8) .

Як наслідок, існуючі методи і способи роботи не залучають нових клієнтів, не поліпшують бази наявних і потенційних позичальників, що негативно впливає на формування якісного кредитного портфеля.

Включаючись в ланцюгову реакцію роздрібного кредитування, незважаючи на «кредитну лихоманку», банки не змогли піти від прийнятих шаблонів і втягнулися в боротьбу за кращий продукт, але, всупереч усталеній тенденції, ряд банків зробили інший вибір, споконвічно орієнтований на формування якісної бази власних клієнтів. Ці кредитні організації не стали вступати в фінансові відносини з автосалонами, щоб не потрапити в залежність від бажань автосалонів і можливостей страхових компаній.

Однак, зробивши перший крок в правильному напрямку, вони зупинилися в раз-вітіі методів продажів і стали формувати кредитний портфель тільки за рахунок безальтернативній представленості в регіонах і, як результат, так званого «сарафанного» радіо. Дослідження показали, що на першому місці при виборі банку у споживача коштує аж ніяк не процентна ставка і навіть не надійність, а рекомендація знайомих, родини, друзів, товаришів по службі. Спочатку людина запитує у тих, хто це вже «пробував», дізнається їх думку, потім вже вирішує для себе сам. У цьому сенсі вибір банку нічим не відрізняється від вибору інших послуг і покупки товарів. Людина йде туди, де добре обслужили його знайомих. Аналогічний вибір робиться і по банківським продуктам. Психологія - ось що головне при здійсненні великих покупок (9) . Однак в основі «сарафанного» радіо, зі зрозумілих причин, лежать стихійні несистемні процеси. Але однозначно дієві! Вийти з ситуації, що склалася можна за допомогою впровадження нового продукту, що не використовується на ринку до сьогоднішнього дня, так званих «бонусних чеків», які розраховані на вибудовування довгострокової та перспективної клієнтської бази і формування постійного потоку власних клієнтів, що дозволить банку збільшити існуючий портфель і заробити додаткові кошти. Навіть на початковому етапі проглядається 40% -ве збільшення обсягу продажів.

Принципово нова пропозиція на ринку

В деякій мірі в найменуванні «бонусні чеки» проглядається неусвідомлена аналогія і співзвучність з бонусними картами, які часто плутають і помилково асоціюють з дебетовими, а частіше з кредитними пластиковими картами. Останні, сформувавши досить стійкий імунітет недовіри, почали брати реванш і все частіше і частіше використовуватися в так званих програмах лояльності, суть яких полягає в тому, що клієнт при оплаті покупок або послуг даними картами може розраховувати на знижки в певних роздрібних торгових організаціях. Таким чином цілком можна компенсувати витрати на отримання і обслуговування карти і навіть отримати додаткові кошти. Акції, пільгові періоди кредитування і різноманітні бонуси для активних покупців в результаті можуть скласти досить значну суму. В основному, всі бонусні схеми російських банків можна віднести до двох різновидів: кобрендинг або пільги від самого банку - емітента карти (10) .

Програми лояльності в більшості своїй засновані на використанні технологій пластикових карт: дисконтних, бонус-них і подарункових. Як показують закордонні дослідження, «карткові» програми зменшують плинність покупців на 30% і збільшують оборот на 10%, а утримання лише 5% від загальної кількості покупців через якийсь час приводить до 25-85% -ному збільшенню одержуваної від них прибутку.

Суть дисконтної програми - в наданні клієнту вигоди у вигляді повернення частини сплаченої вартості товару безпосередньо в момент покупки. На зміну фіксованої прийшла накопичувальна знижка - її розмір прямо залежить від активності покупця і має свій ліміт. Згідно з результатами опитування РБК, 20% росіян готові відкласти покупку в разі відсутності дисконтної картки, і майже всі покупці враховують їх при виборі продавця. Визначальним фактором лояльності російських споживачів є розмір знижки, що надається по карті. Чим більше вигода, тим більша кількість клієнтів стануть прихильниками продукту або магазину.

Багато компаній сьогодні вважають за краще вести програми лояльності за допомогою бонусних карт. Вони являють собою систему накопичення бонусних балів, які згодом можна обміняти на призи або використовувати при розрахунку за покупку. Бонус - своєрідне обіцянку вигоди, яку покупець отримає, прийшовши до вас ще раз, в той час як знижка надається відразу і означає втрату відсотка прибутку. Схеми нарахування бонусів також можуть бути різними і залежати від суми покупок і частоти їх здійснення. Зазвичай термін дії бонусів обмежений періодом часу, що стимулює покупця не затягувати з відвідуванням вашого магазину.

Все більш популярною стає такий різновид програм лояльності, як подарункові карти фіксованого номіналу, за допомогою яких можна придбати товар (послугу) певної компанії в обмежений термін. Така карта - кращий вихід із ситуації пошуку презенту, адже вона забезпечує її одержувачу можливість вибору, а дарувальнику - шанс не помилитися.

Подарункові карти стоять особняком, тому що якісно відрізняються від дисконтних і бонусних програм. Тут не виникає проблеми вибору: такі карти можуть бути введені в обіг нарівні з іншими системами заохочення покупців. Подарункова карта дає ритейлеру незаперечну вигоду - адже це фактично кредитування магазину на невизначений термін. Принцип подарункових карт (гроші в касі - товар на полиці), безсумнівно, привертає продавця, адже отримавши свій законний дохід, він вже може не думати про те, чи прийде покупець чи ні.

Особливою популярністю останнім часом користуються кобрендингові проекти. Найкраще втілювати їх виходить у банків, які пропонують підприємствам введення системи бонусів. Така карта забезпечує не тільки лояльного клієнта, а й мінімізацію інвестицій через відсутність витрат на програмне забезпечення, обладнання та супроводжуючий персонал. Банк вибудує програму лояльності відповідно до маркетингових завданнями підприємств.

Об'єднання рітейлерів можна назвати одним з найуспішніших проектів. У Росії є кілька досить вдалих прикладів об'єднання роздрібних компаній з метою заохочення споживачів. У 2001 році в єдиний пул об'єдналися кілька великих роздрібних компаній, які торгують неконкуруючих товарами - «Сьомий континент», «М-Відео», «Арбат Престиж», «Старий Хоттабич» і «Спортмастер», пізніше до них приєдналися ще кілька компаній. Ввівши спочатку єдиний дисконт, учасники пулу пізніше замінили його єдиної бонусною системою. Така політика зручна не тільки компаніям, з огляду на те що дозволяє їм обмінюватися клієнтами, а й самим клієнтам, які мають можливість бути учасниками бонусної системи, не виходячи за межі пулу (11) .

Інший тип бонусних програм не пов'язаний з партнерськими взаємовідносинами, а передбачає подарунки і бонуси тільки від самого банку - емітента картки. Доброю ілюстрацією даної схеми, задействующей окремі елементи «мережевий піраміди», є програма залучення друзів. В її основу покладено ідею рекомендації знайомим безкоштовного отримання кредитної картки і вручення гарантованих призів аж до автомобіля. Варто відзначити, що пластикові карти з широким спектром технологій їх виготовлення і упором на два види (зі штрих-кодом і з магнітною смугою) виступають основними носіями за всіма «програм лояльності». Але до основних позитивних моментів даної програми, незважаючи на її прихильність традиційному технічним виконанням, можна віднести ефект зародження принципово нових тенденцій, що дають поштовх для генерування інших ідей та інструментів ведення бізнесу. Бонусні чеки, ключовою метою розробки яких було збільшення обсягу і якості кредитного портфеля банку, вбирають в себе всю сукупність позитивних моментів вишерассмотренних програм, тобто є і подарунком, і бонусом, і винагородою, а також виступають в ролі важеля для імпровізації в сфері продажів. У той же час вони враховують існуючі у попередніх програм слабкі сторони і переводять їх в статус вигідно відрізняють достоїнств. При цьому виробляються бонусні чеки у вигляді візитки, яка має обов'язковими атрибутами, в результаті чого собівартість їх виготовлення істотно знижується. Так, в залежності від ступеня захисту інформації середня вартість виробництва пластикової карти коливається від 12 до 20 руб., В той час як ціна одного бонусного чека становить від 1 до 2,5 руб. Даний факт виявляє зворотну залежність, тобто дозволяє при менших витратах з умовою витрачання однакового обсягу грошових коштів забезпечити більше охоплення потенційних клієнтів. Поряд з цим низький рівень собівартості жодним чином не позначається на повноті представленості функціональної інформації: обов'язковими для нанесення на бонусний чек є логотип банку (офісу) -емітентом із зазначенням координат місцезнаходження та контактних даних консультаційного центру, також на чеку відбивається коротка характеристика умов звернення, величини і способів отримання бонусу з можливим обмеженням часу проведення акції. Унікальний номер присвоюється чеку при видачі і фіксується в єдиному реєстрі регіону просування.

Чек має вільний обіг і може передаватися і передаровують необмежену кількість разів. Цільова аудиторія для отримання чеків сегментована і в розрізі являє собою сукупність основних блоків з віднесенням в них постійних клієнтів банку, як фізичних, так і юридичних осіб, які скористалися хоча б одним з видів продуктів (кредитним, депозитним, РКО і т.д.); клієнтів партнерів банку, які здійснюють покупки і беруть участь в акціях; відвідувачів автосалонів, як купують транспортний засіб, так і що знаходяться в пошуку і, як наслідок, у салони з метою отримання інформації; клієнтів агентської мережі. При цьому однією з найбільш привабливих і ще не освоєних груп є учні автошкіл, які на 40% не забезпечені особистим автотранспортом і тільки планують в перспективі його придбати.

Отримавши чек в подарунок і зареєструвавшись в реєстрі, що відбувається автоматично без участі клієнта, володар чека має можливість передарувати його родичу, сусідові, товаришеві по службі в залежності від ступеня їх зацікавленості та необхідності скористатися програмою банку по автокредитуванню. В організації системи продажів бонусних чеків можна окреслити коло зацікавлених осіб, в ролі яких виступають: банк, який видає кредит на автомобіль, страхова компанія, яка реалізує продукт страхування, перший власник бонусного чека, який одержує грошову винагороду, і останній власник, який приходить в банк для оформлення автокредиту і також отримує подарунок. Величина бонусу може варіюватися від 500 до 7000 руб. і залежить від таких параметрів, як вартість автомобіля і відсоток відшкодування страхової компанії. В даному випадку розглядаються тільки 25% -ві страхові премії, що сплачуються страховими компаніями автосалонам за наданих клієнтів.

Хотілося б навести декілька прикладів роботи бонусних чеків і використання їх в програмах лояльності. Як вже вище зазначалося, кожен клієнт, оцінений банком як «якісний», отримує в подарунок бонусний чек і, як наслідок, бонус. Даний клієнт може скористатися чеком сам або ж передарувати його в більшості випадків такого ж потенційно «якісному» клієнту зі свого оточення.

Також раніше вже частково згадувалося, що унікальним в роботі автокредитування і неохопленим банком на сьогоднішній день аспектом є автошколи. Нами були проведені дослідження 45 представ-лених в місті автошкіл. Кожна з них має від 1 до 5 класів із середньою чисельністю учнів від 12 до 30 осіб, а це в середньому близько 3000 осіб курсантів з періодичністю поновлення груп кожні два місяці. Отже, проходження за рік потенційних клієнтів складе близько 15 000 чоловік. Опитування курсантів показав, що на момент початку навчання у 12% є власний автомобіль, 15% володіють транспортним засобом, але збираються його змінити в найближчий проміжок часу після закріплення навичок водіння, 20% припускають управляти машиною, що знаходиться у власності сім'ї, 10% бажали б придбати старий автомобіль для подальшого відпрацювання отриманих в автошколі навичок, 3% взагалі не збираються незабаром купувати транспортний засіб, 40% курсантів припускають придбання нового автомобіля по закінченню навчання. Неважко припустити, що з 15 000 приблизно 5000 чоловік цільової аудиторії придбають за рік нові автомобілі, і саме цих потенційних позичальників можна за допомогою бонусних чеків сформувати в групу лояльних до банку клієнтів задовго до відвідин автосалону, а це - 14 можливих клієнтів щодня. І ця ніша досі залишається незадіяною жодним з банків.

Слід додати, що навіть при традиційносклалися схемах роботи банків і страхових компаній виникає інтерес і потреба в бонусних чеках. Автосалони не зацікавлені в перегляді і зміні сформованих схем роботи, методів і тарифів на власних покупців. І з огляду на це бонусні чеки дозволяють заробити на клієнті, який йде і ніколи не стане покупцем даного автосалону, тобто, оглянувши продуктовий ряд, виставлений в автосалоні і ні на чому не зупинившись, клієнт йде, при цьому менеджер автосалону в подарунок вручає йому бонусний чек, зареєстрований на даний салон, і Флаєрс-рекламу з умовами автокредитування банку (офісу) -емітентом. Знайшовши транспортний засіб в іншому автосалоні і бажаючи отримати бонус за чеком, клієнт звертається в банк незалежно від його представ лінощів в точці продажу. У ситуації ринкових умов кредитування бонус може стати визначальним аргументом при отриманні кредиту. В даному випадку винагороду отримають автосалон і клієнт, який оформив автокредит.

У підтвердженні того, що чек має необмежені можливості для імпровізації, можлива ще одна ілюстрація. Припустимо, що банк домовився з великим магазином або мережею про проведення акції «Зроби безкоштовну покупку!», Схема ре- алізації якої виглядає наступним чином: кожного клієнта, який здійснив покупку в даному магазині на суму 1000 руб. і більше, в подарунок видається бонусний чек, і в разі реалізації його при отриманні автокредиту, перший володар отримує бонус в ті ж 1000 руб. І подібних варіацій - безмежне безліч.

Успішним ключем до реалізації даної програми є ретельна підготовка її впровадження. На попередньому етапі необхідна організація виготовлення роздаткового матеріалу і самих чеків з паралельним веденням роботи з оформлення списку підприємств та проведення переговорів з ними по регіонах. Варто зазначити, що чеки повинні вводитися в усіх областях, де представлений банк, одночасно по всіх цільових груп. Після проведення акції «Розгортання і впровадження» робота проводиться на плановій основі постійно.

Узагальнюючи все вищесказане, можна виділити цілий спектр параметрів, що вигідно відрізняють програму «бонусні чеки».

До них відносяться:

- досить низька вартість изготов-лення самого чека з додатковою можливістю розміщення логотипу партнера, який бере участь в системі продажів і, як наслідок, ще більше зниження витрат на його виготовлення;

- збільшення продажів на першому етапі реалізації програми в 40% з подальшим їх подвоєнням;

- глобальний піар-хід, коли по всій Росії у клієнтів програми «бонусні чеки» в портмоне будуть лежати чеки емітента;

- залучення «якісних» позичальників і необмежені можливості вибудовування поточної роботи зі сформованої унікальною базою і подальшим її обзвоном за кредитними та іншим продуктам;

- принципова зміна схеми роботи з клієнтом і його переорієнтація з автосалону на банк в якості першого етапу автокредитування і, як наслідок, усунення залежності банку від автосалону.

До недоліків, в свою чергу, можна віднести використання фінансової бонусної складової тільки в ситуації автокредитування, що піддається подальшій розробці, а також методичне виконання на перших етапах всіх умов впровадження бонусних чеків.

* 1) ... http://www.autostat.ru/

* 2) ... http://www.autostat.ru/

* 3) ... http://www.dis.ru/market/arhiv/1999/4/1.html

* 4) ... http://www.gzt.ru/wallet/2007/03/26/220009.html

* 5) ... http://www.neocredit.ru/articles/auto/avto_article3.html

* 6) ... Там же.

* 7) ... http://www.moneyguide.ru/article.php?str_id=165

* 8) ... http://www.moneyguide.ru/article.php?str_id=174&SID=73ccdb8e8d15d1e4e795c0b60a728653

* 9) ... www.mgmt.ru

* 10) ... www.businessman.su

* 11) ... www.businessman.su

Php?