Операційний важіль. Формула розрахунку. Приклад в Excel

- Операційний важіль. визначення

- Що показує операційний важіль?

- Ефект операційного важеля

- Операційний важіль підприємства і фінансові ризики

- Приклад розрахунку операційного важеля в Excel

Розберемо операційний важіль підприємства і його вплив на виробничо-господарську діяльність, розглянемо формули розрахунку цінового і натурального важеля і розберемо на прикладі його оцінку.

Операційний важіль. визначення

Операційний важіль (операційний леверидж, виробничий леверидж) - показує перевищення темпів зростання прибутку від продажів над темпом зростання виручки підприємства. Мета функціонування будь-якого підприємства є збільшення прибутку від продажів і відповідно чистого прибутку, яка може бути спрямована на підвищення продуктивності підприємства і зростання його фінансової ефективності (вартості). Використання операційного важеля дозволяє управляти майбутньої прибуток від продажів підприємства за рахунок планування майбутньої виручки. Основні фактори, які впливають на обсяг виручки, є: ціна продукції, змінні, постійні витрати. Тому метою менеджменту стає оптимізація змінних і постійних витрат, регулювання цінової політики для збільшення прибутку від продажів.

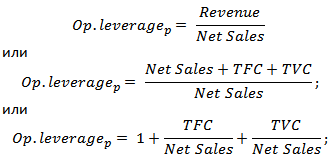

Формула розрахунку цінового операційного важеля

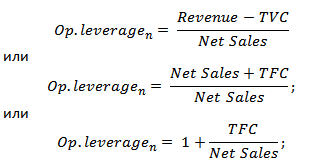

Формула розрахунку натурального операційного важеля

де: Op. leveragep - цінової операційний важіль; Revenue - виручка від продажів; Net Sales - прибуток від продажів (операційний прибуток); TVC (Total Variable Costs) - сукупні змінні витрати; TFC (Total Fixed Costs) - сукупні постійні витрати.

де: Op. leveragen - натуральний операційний важіль; Revenue - виручка від продажів; Net Sales - прибуток від продажів (операційний прибуток); TFC (Total Fixed Costs) - сукупні постійні витрати.

Одне з головних відмінностей формул полягає в тому, що натуральний операційний важіль відображає відношення маржинального прибутку до прибутку від продажів. Більш докладно про маржинальний прибуток підприємства читайте в статті: « Маржинальний прибуток. Формула розрахунку. Аналіз на прикладі «.

Що показує операційний важіль?

Ціновий операційний важіль відображає ціновий ризик, тобто вплив зміни ціни на розмір прибутку від продажів. Натуральний операційний важіль показує виробничий ризик, тобто мінливість прибутку від продажів в залежності від обсягів випуску.

Високі значення операційного важеля відображають значне перевищення виручки над прибутком від продажів і свідчать про зростання постійних і змінних витрат. Зростання витрат може відбуватися в наслідок:

- Модернізації існуючих потужностей, розширення виробничих площ, збільшення виробничого персоналу, впровадження інновацій та нових технологій.

- Зменшення цін реалізації продукції, що не ефективне зростання витрат на заробітні плати низькокваліфікованої персоналу, збільшення кількості браку, зниження ефективності виробничої лінії і т.д. Це призводить нездатності забезпечити необхідний обсяг продажів і в підсумку знижує запас фінансової міцності.

Іншими словами, будь-які витрати на підприємстві можуть бути як ефективними, що збільшують виробничий, науковий, технологічний потенціал підприємства, так і навпаки стримуючими розвиток.

Операційний леверидж. Як впливає продуктивність на прибуток?

Ефект операційного важеля

Ефект операційного (виробничого) важеля полягає в тому, що зміна виручки підприємства надає більш сильний вплив на прибуток від продажів.

Як ми бачимо з вище наведеної таблиці, основними факторами, що впливають на розмір операційного важеля є змінні, постійні витрати, а також прибуток від продажів. Розглянемо більш докладно дані фактори важеля.

Постійні витрати - це витрати, що не залежать від обсягів виробництва і реалізації товарів, до них, на практиці, можна віднести: орендна плата за виробничі площі, заробітна плата управлінського персоналу, відсотки по кредиту, відрахування по єдиному соціальному податку, амортизація, податки на майно і т.д.

Змінні витрати - етоіздержкі, які змінюються в залежності від обсягів виробництва і реалізації товарів, до них відносять витрати на: матеріали, комплектуючі, сировину, паливо і т.д.

Прибуток від продажів залежить, перш за все, від обсягів продажів і цінової політики підприємства.

Операційний важіль підприємства і фінансові ризики

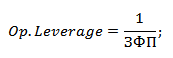

Операційний важіль безпосередньо пов'язаний з запасом фінансової міцності підприємства через співвідношення:

де:

Op. Leverage - операційний леверидж;

ЗПФ - запас фінансової міцності.

З ростом операційного важеля знижується запас фінансової міцності підприємства, що наближає його до порога рентабельності і нездатності забезпечувати стійке фінансове розвиток. Тому підприємству необхідно постійно відстежувати свої виробничі ризики і їх вплив на фінансові.

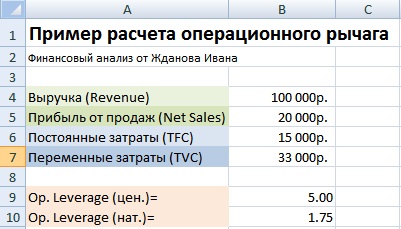

Приклад розрахунку операційного важеля в Excel

Розглянемо приклад розрахунку операційного важеля в Excel. Для цього необхідно знати наступні параметри: виручку, прибуток від продажів, постійні і змінні витрати. В результаті формула розрахунку цінового і натурального операційного важеля буде наступна:

Ціновий операційний важіль = B4 / B5

Натуральний операційний важіль = (B6 + B5) / B5

Приклад розрахунку операційного важеля в Excel

На основі цінового важеля можна оцінити вплив цінової політики підприємства на розмір прибутку від продажів, так при збільшенні ціни продукції на 2% прибуток від продажів збільшитися на 10%. І при збільшенні обсягів виробництва на 2% прибуток від продажів збільшитися на 3,5%. Аналогічно і зворотне, при зменшенні ціни і обсягів результуюче значення прибутку від продажів зменшиться відповідно до важелем.

резюме

У даній статті ми розглянули операційний (виробничий) важіль, який дозволяє оцінювати прибуток від продажів в залежності від цінової та виробничої політики підприємства. Високі значення важеля підвищують ризик різкого скорочення прибутку підприємства при несприятливій економічній ситуації, що в підсумку може наблизити підприємство до точки беззбитковості, коли прибуток дорівнює збитків.

Автор: к.е.н. Жданов Іван Юрійович

Що показує операційний важіль?Як впливає продуктивність на прибуток?