Світовий ринок газу: хто влаштував переворот?

- Сланцевий газ і його вплив на ринок

- Ринок СПГ: жорстка конкуренція

- «Газпром»: ціна падає

- Україна і російський газ

- «Турецький потік» заморожений

- Європа: пріоритет - зниження енергозалежності від Росії

- «Північний потік-2»: 9 країн ЄС проти

- «Газпром» запізнився в Китай

- «Роснефть» - майбутня імперія газу?

Ще кілька років тому статус Росії як енергетичної «наддержави» здавався непорушним. Зараз він переможений: ринок газу, який раніше спирався тільки на газопроводи, стає глобальним.

БЕЛРИНОК на підставі експертних думок підготував огляд тенденцій розвитку світового ринку газу. На наш погляд, він може представляти інтерес для наших читачів.

Сланцевий газ і його вплив на ринок

За різними оцінками, ресурси сланцевого газу в світі становлять 200-450 трлн. куб. м, але основна його видобуток зосереджена в США. Спроби розробки його родовищ в Європі поки не увінчалися успіхом.

Європейці до сланцевої видобутку ставляться обережно. У більшості країн Євросоюзу видобуток сланцевого газу поки знаходиться під забороною. Причина цього - мораторій, накладений на використання фрекінгу. Щільність заселення європейських територій досить висока, і керівництво розвинених країн намагається таким чином захистити своїх громадян від небезпеки попадання хімії, використовуваної при фрекінг, в грунтові води. Часткове використання фрекінгу дозволено лише в Німеччині - і то лише для науково-дослідних цілей. Комерційне застосування технології гідророзриву залишиться під забороною до 2019 року. Також фрекінг в країні не можна застосовувати на глибинах менше 3 км, поблизу від водоймищ і в природоохоронних зонах.

Але це не означає, що сланцевий газ ніяк не вплинув на європейський газовий ринок. З одного боку, США припинили імпорт зрідженого газу, який до 2005 року стійко ріс, а його обсяг сягав 20% від сукупного споживання газу в країні. З іншого боку, поява дешевого газу в Америці призвело до масованого витіснення вугілля з енергобалансу країни і його експорту до Європи, де вугілля в 2010-2014 роках впевнено витісняв набагато більш дорогий імпортний газ (в 2015-му цей процес слідом за зниженням газових цін припинилося ).

Ви можете подивитися відео про те, як працює свердловина з видобутку сланцевого газу

До речі, російське Мінекономрозвитку має намір підвищувати внутрішні російські ціни на газ до точки netback - ціни європейського ринку за вирахуванням експортних податків і транспортування, в той час як американські регулятори, навпаки, роблять все можливе, щоб утримувати низькі внутрішні ціни для підвищення конкурентоспроможності американської промисловості.

Експерти відзначають, що ні про яке спаді в роботі «сланцевого» механізму годі й казати, - видобуток газу в США стійко зростає. Останній раз спад в обсягах видобутку був зафіксований в січні-лютому 2013 року. І навіть дуже сувора зима початку цього року, яка привела до різкого уповільнення зростання всієї американської економіки, чи не вплинула на газовидобуток, що виросла на 9%.

Цікаво, що ще десять років тому численні інвестори змагалися за право отримати контракт на будівництво терміналів з прийому СПГ в Америці. Сьогодні такі термінали нікому не потрібні, і вони перебудовуються в експортні: очікується, що через 2-3 роки Америка зможе почати експорт газу.

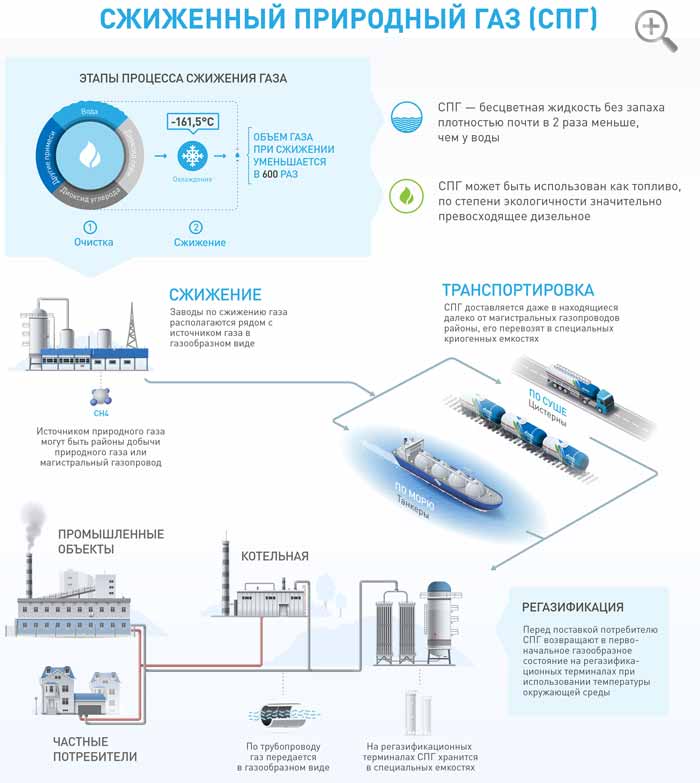

Ринок СПГ: жорстка конкуренція

Поширення технології скраплення і перевезення зрідженого природного газу (СПГ) зробило ринок газу, який раніше спирався виключно на газопроводи, глобальним. Якщо раніше Росія, Норвегія та Алжир могли спокійно ділити між собою європейських споживачів, то сьогодні, коли в Європі побудовано майже 3 десятка терміналів з прийому зрідженого газу і ще майже стільки ж планується побудувати в найближчі 10 років, вони стикаються з жорсткою конкуренцією постачальників з різних куточків світу.

Ще недавно азіатський ринок (Японія, Корея) вважався для постачальників СПГ преміальним, ціни на якому були помітно вище газових цін в інших регіонах. Сьогодні ця ситуація швидко змінюється і премії зникають прямо на очах.

Світовий ринок СПГ змінився за останній рік, зазначив на 16-му щорічному СПГ-конгресі виконавчий директор торгової «дочки» «Газпрому» Gazprom Marketing & Trading Фредерік Барно. Покупців, які пропонують великі премії до цін, більше немає, так що перш преміальний ринок Азіатсько-Тихоокеанського регіону перестав бути привабливим для продавців. Покупці переходять на коротко- і середньострокові контракти, ціни на СПГ падають, на ринку з'являються нові великі гравці.

Нещодавно кілька вкрай песимістичних прогнозів про ціни на СПГ опублікували аналітики Citi. Передбачається, що США в 2016 року почнуть експорт СПГ, крім того, додаткові обсяги надійдуть з заводів в Австралії, в той же час прогноз попиту на газ в Японії (найбільший покупець) не вселяє оптимізму, так як країна планує повернутися до атомної енергетики.

Так що ціни на СПГ і в Європі, і в Азії в найближчі роки будуть низькими, прогнозують аналітики. В Європі - на рівні 5 доларів за 1 mmbtu (1 млн. Британських теплових одиниць) протягом 2016-2017 рр., А в Азії в 2016 році впадуть до 6-7 доларів за 1 mmbtu. Японські, китайські та корейські покупці вже перепродують довгострокові контракти на поставку ЗПГ, повідомляє Bloomberg. Тим часом в червні 2014 року, напередодні падіння цін на нафту, СПГ в Європі коштував близько 7,3 долара за 1 mmbtu, у Великобританії - близько 6,7 долара, а в Японії - 13,8 долара.

За оцінками Cedigaz, частка СПГ в поставках газу в світі зросте з 8% в 2013 році до 23% в 2035 році. Швидше за все попит буде рости в Азії - щорічно на 3,2% (в тому числі на 6,1% - в Китаї), в Європі - на 0,6%. Середня спотова ціна в Японії складе 14,7 долара за 1 mmbtu, а в Європі - 12,5 долара, але це якщо Brent подорожчає до 130 доларів за барель.

У 2015 році виробники СПГ відвантажать 240 млн. Тонн газу при загальних потужностях 320 млн. Тонн, прогнозує заступник директора Фонду національної безпеки Олексій Гривач. Зростаюче пропозицію СПГ змінить весь газовий ринок, і до 2020 року, а можливо і раніше, на ринку з'являться нові СПГ-потужності приблизно на 180 млрд. Куб. м, вважає аналітик Ощадбанку CIB Валерій Нестеров. На його думку, в недалекій перспективі Японія і Китай, які законтрактували занадто багато газу, можуть почати реекспорт.

На думку аналітиків, це може спровокувати цінові війни: адже «Газпрому» потрібно буде втримати хоча б традиційні ринки і не допустити поставок до Європи американського і катарського дешевого газу.

У той же час заступник директора Фонду національної безпеки Олексій Гривач вважає, що навіть якщо ціна газу для європейських споживачів (чисто теоретично) опуститься до 100-120 доларів за 1 тис. Куб. м (2,8-3,2 долара за 1 mmbtu), експорт трубопровідного газу «Газпрому» не буде збитковим.

За експертними оцінками, обсяг виробництва СПГ в світі до 2020 року зросте на 44%. Це, в свою чергу, дозволить європейським покупцям «Газпрому» вимагати знижок до ціни, так як спотовий газ може виявитися дешевше, ніж поставки «Газпрому» за довгостроковими контрактами.

«Газпром»: ціна падає

Глава «Газпрому» Олексій Міллер в 2008 році заявляв, що незабаром нафта подорожчає до 250 доларів за барель, а ціна на газ злетить до 1000 доларів за 1 тис. Куб. м.

Його прогнози не збулися: протягом останніх чотирьох років середні ціни на російський газ з постачанням до Європи знижуються: з 397 доларів за 1 тис. Куб. м в 2012 році до 237-240 доларів за підсумками перших трьох кварталів 2015 року. Причини: вартість газу прив'язана до котирувань кошика нафти і нафтопродуктів, тому падає ціна на нафту, а слідом за нею - і ціна на газ.

За даними Федеральної митної служби (ФТС) РФ, середня експортна ціна на російський газ в січні - жовтні 2015 року знизилася на 27% в порівнянні з аналогічним періодом 2014 року і склала 233,9 долара за 1 тис. Куб. м (за аналогічний період 2014 року вона становила 323 долара за 1 тис. куб. м). При цьому доходи Росії від експорту газу за 10 місяців знизилися на 12,15 млрд. Доларів - до 35,2 млрд. У той же час фізичний експорт російського газу скоротився лише на 2,7% - до 150,5 млрд. Куб. м.

Компанія Goldman Sachs прогнозує, що ціни на газ в 2016 році виявляться в діапазоні 156,8-185,6 долара за 1 тис. Куб. м, а в 2018 році підвищаться до 195,2-214,4 долара.

У «Газпромі» вірять в майбутнє трубопровідного газу. Тут вважають, що висновок старих вугільних потужностей, а також падіння власного видобутку газу в Європі після 2020 року через виснаження великих родовищ і зниження видобутку в Європі, в першу чергу в Норвегії, Великобританії і Нідерландах, будуть стимулювати подальший попит на імпортний газ в Євросоюзі. При цьому СПГ зі США потрапить на європейський ринок в останню чергу, тому що премія азіатських ринків на цей вид палива помітно вище. А австралійський СПГ залишається занадто дорогим для європейського ринку.

У «Газпромі» вірять в майбутнє трубопровідного газу.

«Газпром» прогнозує зростання попиту в Європі на імпортний газ до 2025 року на 149 млрд. Куб. м, а до 2035 року - на 195 млрд. куб. м до поточного споживання (у 2015 році - близько 160 млрд. куб. м). «Газпром» грунтується у своїх висновках на консенсус-прогнозі 17 провідних нафтогазових компаній і міжнародних агентств, в тому числі CERA, Wood Mackenzie, Statoil і ExxonMobil.

В цьому році, за даними на жовтень 2015 року, більше інших збільшили поставки газу в Європу: Норвегія - з 82,4 млрд. До 90,2 млрд. Куб. м (+ 9,4%), Катар - з 17,9 млрд. до 19,9 млрд. куб. м (+ 11%), Великобританія - з 30,6 млрд. до 32,2 млрд. куб. м (+ 5,2%). Менше інших, за даними «Газпрому», поставили Алжир та Іран (зниження поставок на 11,5 і 4,5% відповідно), які відвантажили в Європу 21,8 млрд. І 6,5 млрд. Куб. м газу.

Поставки скрапленого природного газу (СПГ) за три квартали 2015 року зросли на 4% - до 39,6 млн. Тонн. При цьому Норвегія збільшила поставки на 28% - до 2,2 млн. Тонн.

Однак багато експертів сумніваються, що «Газпром» зможе істотно наростити свої поставки газу в Європу до 2020-2035 років навіть при зростанні попиту на імпортний газ: частка газу в європейській промисловості буде скорочуватися, а частка альтернативної енергетики - рости. Тим часом вже сьогодні трубопровідні потужності «Газпрому» щодо поставок на європейський ринок приблизно на 60% перевищують обсяги продажів (це без урахування «Північного потоку-2» і «Турецького потоку», кожен з яких збільшує ці потужності ще на 20%).

Україна і російський газ

Нещодавно Україна зупинила закачування російського газу в свої підземні сховища. Глава «Нафтогазу України» Андрій Коболєв повідомив, що Україна не планує до кінця 2015 року закачувати газ в підземні сховища (ПСГ). На кінець жовтня 2015 року Україна накопичила в сховищах 17,05 млрд. Кубометрів газу. У Києві впевнені, що цього обсягу вистачить на всю зиму. Україна має намір закуповувати газ у «Газпрому» в I кварталі 2016 року лише в разі «конкурентної» ціни (за деякими даними, прийнятним рівнем ціни в Україні вважають 220 доларів за тисячу кубометрів), в іншому випадку «Нафтогаз» купить весь газ в Європі.

Зараз через Україну поставляється 41% російського газу, в 1991 році цей показник дорівнював 91%. У 2014 році «Газпром» експортував до Європи 147 млрд. Куб. м газу, з них через Україну - 62 млрд. куб. м. Обсяги поставок через Україну «Газпрому» вдалося знизити насамперед за рахунок будівництва газопроводів «Блакитний потік» і «Північний потік».

Контракт «Газпрому» на транзит газу в Європу через Україну закінчується в 2019 році. Глава «Газпрому» Олексій Міллер в квітні 2015 року заявив, що «Газпром» після закінчення цього контракту за рахунок будівництва газопроводу «Турецький потік» (по дну Чорного моря, і стануть його потужність оцінювалася в 63 млрд. Куб. М на рік, потім була знижена вдвічі) збирається повністю припинити транзит через територію України. Паралельно «Газпром» збирався обійти Україну з півночі - побудувати «Північний потік-2» (по дну Балтійського моря, потужність - 55 млрд. Куб. М на рік).

ЧИТАЙТЕ ТАКОЖ: Енергетика України: у відриві від Росії

«Турецький потік» заморожений

Зараз Туреччина повністю залежить від імпорту газу. Анкара імпортує газ з 4 джерел: Росії, Азербайджану, Ірану, а також купує СПГ. Причому 56% від її споживання забезпечує «Газпром» (27,4 млрд. Кубометрів в 2014 році - це 18% всього експорту газу з Росії). Азербайджан поставив Туреччини в 2014 році 5,3 млрд. Кубометрів, Іран - 8,9 млрд., Обсяг СПГ склав 6,9 млрд. Кубометрів. У Туреччині тільки одне підземне сховище. Попит на газ в країні зростає приблизно на 3% в рік.

Для «Газпрому» Туреччина є найбільшим ринком після Німеччини. Туреччина і Росія співпрацюють у газовій сфері з 1997 року. Тоді було укладено міжурядову угоду, в рамках якого «Газпром» підписав з турецькою Botas найбільший контракт на поставку 365 млрд. Куб. м газу по газопроводу «Блакитний потік» протягом 25 років.

«Турецький потік» повинен був прийти на зміну заблокованого Євросоюзом проекту «Південний потік», який «Газпром» задумав ще в 2007 році, щоб відмовитися від транзиту російського газу в Європу через Україну. Домовленість про будівництво «Турецького потоку» була досягнута 1 грудня 2014 року в ході візиту президента Володимира Путіна до Анкари. Тоді планувалося збільшити поставки в Туреччину і створити на турецькій території на кордоні з Грецією новий газовий хаб для споживачів Південної Європи. Спочатку загальна потужність «Турецького потоку» повинна була скласти 63 млрд. Куб. м газу в рік. Він повинен був складатися з 4 ниток по 15,75 млрд. Куб. м в рік кожна. Вартість 4 ниток «Газпром» оцінював у 11,4 млрд. Євро, витрати на будівництво першої нитки - 4,3 млрд. Євро. Будівництво «Турецького потоку» планували почати вже в червні-липні 2015 року, а запустити перші поставки по ньому - в грудні 2016 року. Але вже влітку 2015 року з'явилася інформація про скорочення числа ниток до двох і потужності до 31,5 млрд. Куб. м в рік (одна нитка - для постачання Туреччині, друга - для постачання балканських країн). У жовтні голова правління «Газпрому» Олексій Міллер заявив про це офіційно.

Гостра політична криза між Москвою і Анкарою після атаки на російський Су-24 призвела до замороження «Турецького потоку». Кремль розглядав варіант повної відміни даного проекту, але «Газпром» домігся його заморозки в очікуванні поліпшення відносин з Анкарою. Справа в тому, що при скасуванні «Турецького потоку» «Газпром» не зможе мінімізувати транзит газу через Україну: адже тільки Туреччина отримує по цьому маршруту 14-16 млрд. Кубометрів на рік. Росія і Туреччина збиралися в грудні 2015 року підписати міжурядову угоду по першій нитці «Турецького потоку» потужністю 15,75 млрд. Кубометрів на рік. Вона повинна була замінити український транзит, забезпечивши газом Туреччину. Угода могла бути підписана під час візиту турецького президента Реджепа Тайіпа Ердогана, що планувався на середину грудня. Але після атаки на Су-24 візит був скасований, а економічне співробітництво на міжурядовому рівні Москва згорнула.

Тим часом інфраструктура для реалізації даного проекту на території РФ багато в чому готова, труби для підводної частини газопроводу закуплені. За оцінками, прокладка однієї нитки по дну Чорного моря займе приблизно рік, а другу можна прокласти швидше. Таким чином, крайній термін початку будівництва для «Газпрому» - 2018 рік, в цьому випадку газопровід зможе заробити на 1 січня 2020 року - до цього часу у «Газпрому» закінчується транзитний контракт з «Нафтогазом України».

«Газпром» не може відмовитися від «Турецького потоку» виходячи зі свого принципу: припинити транзит газу через Україну з 2020 року. Якщо другу нитку він може замінити будь-яким проектом по доставці газу з Центральної Європи, то нитку на Туреччину замінити неможливо.

Політична криза у відносинах Туреччини і Росії призвів до того, що Анкара, наслідуючи приклад Європи, почала шукати альтернативу російському газу.

3 грудня Туреччина і Азербайджан домовилися про прискорення термінів будівництва газопроводу TANAP, заявив турецький прем'єр Ахмед Давутоглу за підсумками візиту в Баку. Газопровід потужністю 16 млрд. Кубометрів, 6 млрд. З яких призначені для Туреччини, планується ввести раніше колишнього терміну - до 2018 року. 2 грудня під час візиту президента Туреччини Реджепа Тайіпа Ердогана в Катар турецька держкомпанія Botas підписала з Qatar Petroleum меморандум про збільшення поставок СПГ. Також сторони повернулися до обговорення проекту терміналу з прийому СПГ в європейській частині Туреччини. Крім того, Botas збирається реанімувати проект газопроводу з Іракського Курдистану, домовленість про який була ще в 2013 році. Тендер на будівництво, за даними Bloomberg, може бути оголошений в найближчі два місяці.

Європа: пріоритет - зниження енергозалежності від Росії

Видобуток газу в Європі скорочується, але попит зростає. Основні постачальники, крім Нідерландів, - «Газпром» (частка ринку - 30,6%, дані на 2014 рік), норвезька Statoil (24,4%), алжирська Sonatrach (6,7%), катарські Qatargas і RasGas (постачають СПГ , 4,8%).

Нідерланди - другий виробник газу в ЄС после Норвегии. У 2014 году Нідерланди добулі 55,8 млрд. Куб. м (-15,8%), споживання - 32,1 млрд. куб. м (-13,3%). Європейськім споживачам Було продано 44,1 млрд. Куб. м, це 12,2% від Усього імпорту газу в регіон (дані ВР). Через збільшення кількості землетрусів у червні 2015 року уряд Нідерландів знизило граничний рівень видобутку на найбільшому родовищі Groningen до 13,5 млрд. Куб. м у другому півріччі (30 млрд. куб. м за весь рік). У листопаді 2015 року Верховний суд Нідерландів ухвалив знизити видобуток на Groningen в 2016 році до 27 млрд. Куб. м, повідомляв «Інтерфакс» з посиланням на Intergax Global Energy Services. Рішення суду діє до листопада 2016 року. У разі холодної погоди видобуток можна збільшити до 33 млрд. Куб. м. Компенсувати падіння виробництва країна буде покупкою СПГ або збільшенням поставок з Росії. У 2014 році Нідерланди купили 4,7 млрд. Куб. м газу у «Газпрому», в 2015 році поставки впали в 1,8 рази - до 1,6 млрд. куб. м (за 9 місяців).

До речі, ідея розширення «Північного потоку» була відроджена, коли в Нідерландах почалися проблеми з газом.

Євросоюз прагне знизити частку російського газу, на який зараз припадає близько 30% споживаного в Європі сировини. У лютому 2015 року віце-президент Єврокомісії Марош Шефчович представив стратегію Енергетичного союзу ЄС, яка передбачає зростання імпорту СПГ зі США, Канади, Алжиру, Середземномор'я і Норвегії, запуск «Південного газового коридору» для поставок газу з Азербайджану і Туркменії.

«У 2030-му нам буде потрібно від 380 млрд. До 450 млрд. Куб. м газу в Європі. Це трохи менше, в залежності від зими, ніж ми споживаємо сьогодні », - заявив Марош Шефчович. При цьому він закликав країни Євросоюзу активніше знижувати газову залежність від Росії.

На думку Єврокомісії, щоб поставки палива були стабільними, доступними за ціною, ефективними і різноманітними, необхідно не менше 3 постачальників, хоча для деяких європейських країн Росія як і раніше є єдиним постачальником.

Нещодавно Єврокомісія опублікувала новий список пріоритетних європейських інфраструктурних проектів (projects of common interest, PCI; статус PCI дає можливість залучити гранти з фондів ЄС, полегшує отримання дозволів від регуляторів і в цілому свідчить про доброзичливе ставлення до нього Брюсселя). Так, статус PCI отримали Eastring (газопровід зі Словаччини в Болгарію), Tesla (газопровід з Греції в Австрію, його активно просуває австрійська OMV), а також розширення майбутнього газопроводу Болгарія - Румунія - Угорщина - Австрія.

У 2016 році Єврокомісія представить стратегію щодо розширення поставок зрідженого газу (СПГ). За даними джерел в галузі, в лютому 2015 року Литва першою з європейських країн отримає з США партію ЗПГ.

«Північний потік-2»: 9 країн ЄС проти

Альтернативним сценарієм Москви на випадок провалу переговорів проекту «Турецький потік» повинен стати «Північний потік-2». Про те, що концерн побудує газопровід - дублер «Північного потоку» потужністю 55 млрд. Куб. м газу в рік, Олексій Міллер повідомив ще в червні 2015 року на Петербурзькому економічному форумі. Вартість газопроводу не повинна перевищити 9,9 млрд. Євро. «Північний потік-2» буде введений в 2019 році і повторить технічні рішення «Північного потоку-1», зазначив А. Міллер на газовому форумі в Санкт-Петербурзі 6 жовтня. «З'явиться газопровід-брат», - сказав він.

Проект «Північний потік-2» передбачає будівництво двох ниток газопроводу сумарною потужністю 55 млрд. Кубометрів газу в рік від узбережжя Росії через Балтійське море до узбережжя Німеччини. Угода акціонерів спільної проектної компанії New European Pipeline AG, яка займатиметься будівництвом газопроводу, було підписано 4 вересня. Частки партнерів у проекті будуть розподілятися наступним чином: «Газпром» - 50%, BASF, E.ON, Engie, OMV, Shell - по 10%.

Тим часом нещодавно 9 європейських країн зажадали включити до порядку денного саміту Євросоюзу в грудні питання про реалізацію проекту «Північний потік-2». Ініціаторами звернення виступили Польща і Словаччина, його підтримали Чехія, Угорщина, Румунія, Естонія, Латвія, Литва і Греція. Документ також планувала підписати Болгарія, але відкликала свій підпис. У листі голові Європейської ради йдеться, що новий проект «Газпрому» по мінімізації транзиту через територію України «суперечить політиці ЄС щодо диверсифікації енергетичних джерел», а країни, які погодилися брати в ньому участь (Німеччина, Австрія, Італія), «ставлять свої корисливі інтереси вище енергетичної безпеки ЄС ».

Заступник голови Єврокомісії по Енергетичного союзу ЄС Марош Шефчович 18 листопада заявив, що ЄС не змінив своєї позиції щодо даного газопроводу. «Ми приймаємо до відома проекти деяких комерційних підприємств встановити з'єднання між Німеччиною і Росією через Балтійське море, але третя і четверта нитки« Північного потоку »не дозволять купувати газ у нового постачальника. Вони тільки підвищать спроможність транспортування до Європейського Союзу, яка зараз використовується тільки на 50% », - сказав тоді єврокомісар.

Марош Шефчович також наполягає на збереженні транзиту російського газу через територію України. «У нас є джерело постачання, що проходить через Україну, і наша точка зору на цей рахунок дуже ясна», - сказав він.

Бачать небезпеку політичного протистояння проекту «Північний потік-2» і в Німеччині. «Щоб обмежити політичне втручання в ці питання, треба врегулювати питання ролі України як транзитної країни і після 2019 року», - заявив віце-канцлер ФРН Зігмар Габріель в кінці жовтня 2015 року на зустрічі з Володимиром Путіним.

Днями офіційний представник Єврокомісії Анна-Кайса Ітконен заявила про позицію ЄК щодо «Північного потоку-2», яка полягає в тому, «що будь-який проект на території Європейського Союзу повинен відповідати європейському законодавству. Ми зараз перевіряємо цей проект, дуже уважно його розглядаємо, щоб бути впевненими, що все дійсно знаходиться у відповідності із законодавством ЄС ».

Європа не приймає монопольну модель бізнесу. Для цього в ЄС прийнятий Третій енергопакет - набір директив, покликаних захищати конкуренцію. Вони забороняють одній і тій же компанії володіти трубопроводом і одночасно експортувати по ньому паливо. Ще одне обмеження - необхідність пускати в свою трубу сторонні комерційні структури. У Єврокомісії вважають, що ці заходи не дозволять одній компанії зайняти домінуюче становище на ринку.

«Європа буде намагатися торпедувати проект через його наземні продовження. Адже для поставок по другій черзі «Північного потоку» необхідно розширити приймаючу інфраструктуру, в першу чергу - газопровід OPAL в Німеччині. А вже ця інфраструктура якраз підпадає під дію Третього енергетичного пакета », - зазначає глава Фонду національної енергетичної безпеки РФ Костянтин Симонов.

На його думку, «Газпром» розраховує на те, що коли у Європи не буде вистачати газу після припинення українського транзиту, то у Єврокомісії не залишиться вибору, і вона дасть необхідний дозвіл. Раніше ЄК неодноразово вимагала зберегти український транзит, називаючи відмова від нього неприйнятним і ставлять під загрозу енергетичну безпеку ЄС, так як це змінить газовий баланс в Європі.

«Немає ніяких змін в ситуації з газопроводом OPAL», - підкреслив недавно заступник голови Єврокомісії по Енергетичного союзу ЄС Марош Шефчович. OPAL - це сухопутний відведення від морського газопроводу «Північний потік». Єврокомісія і Федеральне мережеве агентство ФРН дозволили «Газпрому» використовувати тільки половину потужностей газопроводу OPAL, загальна пропускна здатність якого становить 36 млрд. Куб. м в рік.

Відзначимо, що на німецькій землі «Північний потік» переходить в газопровід OPAL. Ось уже кілька років доступ до потужностей цієї магістралі є каменем спотикання у відносинах «Газпрому» з Європою. Згідно з вимогами Третього енергопакету, 50% труби має заповнюватися сторонніми постачальниками газу. Однак в Росії єдиним експортером газу є «Газпром», і тому OPAL заповнений лише наполовину.

«Газпром» запізнився в Китай

Прагнення «Газпрому» розвернутися на Схід в ситуації з поставками в Європу виглядало цілком логічно: в кінці кінців, краще мати двох споживачів, ніж одного; краще орієнтуватися на потреби зростаючої економіки Китаю, ніж на період рецесії європейську економіку.

8 травня 2015 року в ході візиту китайського лідера Сі Цзіньпіна до Москви «Газпром» і China National Petroleum Corporation (CNPC) підписали угоду про умови прокачування газу через «Алтай» (або «Сила Сибіру-2»). Обсяг експорту - 30 млрд. Куб. м в рік протягом 30 років. Вартість споруди труби - 55 млрд. Доларів, - таку цифру в серпні назвав міністр енергетики Олександр Новак. Раніше голова правління «Газпрому» Олексій Міллер заявляв, що очікує підписання контракту на поставку газу в КНР по західному маршруту в першій половині 2016 року.

Директор департаменту Східної Європи і Центральної Азії Міністерства комерції Китаю Лін Цзі повідомив, що переговорний процес з Росією ускладнений через різких коливань нафтових котирувань (вартість газу в контрактах КНР і РФ прив'язана до нафти). Підписання остаточної угоди під питанням, оскільки Китай не в змозі вгадати, як саме себе поведуть ціни на вуглеводні. У разі їх різкого подорожчання договір з Росією може виявитися вкрай невигідним для Пекіна.

Ще один фактор, здатний зірвати глобальний розворот РФ на Схід, - економічні труднощі в КНР. Китай зростає не так швидко, як очікувалося. Як наслідок - знижується рівень споживання. Сповільнення економіки потрібно менше газу і нафти.

Тим часом, як відзначає старший науковий співробітник інституту Брукінгса (Вашингтон, США) Сергій Алексашенко, «сьогодні можна сміливо говорити, що« Газпром »запізнився з виходом на новий ринок». Причому запізнився усвідомлено - ще на початку 2000-х «Газпром» намертво заблокував переговори компанії «РУСИА-Петролеум» (Ковиктінське родовище) про будівництво трубопроводу і постачання газу в Китай, які могли початися вже в 2006-2007 роках. З одного боку, в стратегічних документах того часу «Газпром» писав, що китайський ринок не є для компанії привабливим. З іншого - цілком нормальне бажання монополії зберегти свої позиції блокувало будь-які можливості розвитку незалежної газовидобутку в Росії. В кінцевому підсумку РУСИА збанкрутувала, Ковикту віддали «Газпрому», а всі роботи на родовищі практично заморожені.

Тим часом на китайський ринок вийшли середньоазіатські країни - Туркменія, Узбекистан, Казахстан, які спільними зусиллями збудували вже три нитки газопроводів в Китай загальною потужністю 55 млрд. Куб. м (на 50% більше, ніж «Сила Сибіру»), а рік тому приступили до будівництва ще однієї - потужністю 30 млрд. куб. м. До теперішнього часу в Китаї побудовані потужності з прийому зрідженого газу на 55 млрд. куб. м, а до 2017 року повинні бути побудовані додаткові потужності на 125 млрд. куб. м в рік. Тому якщо сказати, що сибірський газ в найближчі 10 років буде критично важливим для китайського енергобалансу, це стане явним перебільшенням, вважає Алексашенко.

«Роснефть» - майбутня імперія газу?

Російська компанія «Роснефть» в доступному для огляду майбутньому може стати найважливішим гравцем на газовому ринку як усередині країни, так і за її межами. В кінці квітня Forbes з посиланням на свої джерела повідомив, що «Роснефть» планує створити велику газову структуру. Вона повинна отримати назву «Роснефть газ».

У 2014 році «Роснефть» здобула 56,7 млрд. Куб. м газу (у 2013 році - 38,2 млрд. куб. м) при прогнозованому показнику 55 млрд. куб. м. Це принесло корпорації 165 млрд. рулів (виручка в цьому сегменті за рік зросла більш ніж на 70%). Загальні запаси газу «Роснефти» оцінюються в 6,5 трлн. куб. м. Через п'ять років «Роснефть» планує вийти на рівень видобутку 100 млрд. куб. м в рік і продовжувати її нарощувати.

Зараз газовий дивізіон «Роснефти» орієнтований на внутрішніх споживачів (в основному це промислові підприємства). У довгострокових планах компанії - вихід на зовнішній ринок. У цьому їй повинні допомогти величезні запаси газу на шельфі - близько 24 трлн. куб. м. Корпорація зазначає, що шельфові родовища не підключені до єдиної системи газопостачання Росії. Тому краще рішення - виробляти зріджений природний газ (СПГ) і продавати його за кордон. В рамках даного плану «Роснефть» будує завод «Далекосхідний СПГ», прикріплений до прибережних ресурсів (майже 500 млрд. Куб. М газу) на півночі Сахаліну. Стартова проектна потужність підприємства - 5 млн. Тонн скрапленого газу на рік. Очевидно, що потенціал для створення єдиної газової корпорації у «Роснефти» є.

Друга економічна причина - необхідність створення в країні конкурентоспроможної газової компанії. Зараз на російському ринку газу працює газова монополія - «Газпром». У 2014 році «Газпром» добув 443,9 млрд. Куб. м газу, з них 189,3 млрд. куб. м поставив на експорт.

Скорочення видобутку може привести і до того, що «Газпром» втратить статус експортного монополіста. Як повідомляло Мінекономрозвитку РФ, в 2015 році інші гравці зроблять 212 млрд. Кубометрів газу, або 33,9% від загального обсягу видобутку. У російських компаній з'явився шанс потіснити «Газпром». Перший претендент - компанія «Роснефть». На думку глави цієї компанії Ігоря Сечіна, у «Газпрому» не повинно бути надзвичайного стану в питанні поставок газу.

Для довідки: іранський газ

Експерти відзначають, що Іран потенційно може значно наростити видобуток природного газу. За оцінками National Iranian Gas Company (NIGC), тільки запаси родовища «Південний Парс» складають 16 трлн. куб. м. Це родовище займає площу 3700 кв. км, воно містить 8% світових запасів газу і 50% сумарних запасів газу Ірану. У 1997 році «Газпром» увійшов до складу консорціуму з розробки II і III фази «Південного Парса». Через розбіжності з іранською стороною, а в подальшому і через санкції російський концерн не став розширювати свою участь в проекті. У 2008 році з проекту вийшли і європейські компанії: італійська ENI і французька Total.

«Роснефть» - майбутня імперія газу?